Понятие и критерии кредитоспособности заемщика - малого предприятия

Материалы » Изучение подходов к анализу кредитоспособности малого предприятия » Понятие и критерии кредитоспособности заемщика - малого

предприятия

Наибольшую активность в предоставлении денежных ссуд малому бизнесу проявляют такие коммерческие банки, как ОАО "Уралсиб", 000 "Промсвязьбанк", "Альфа-Банк", "Сбербанк", ЗАО Банк "Интеза" и ЗАО "Внешторгбанк 24". Рассмотрим подробнее структуру выданных кредитов в сфере малого бизнеса в банках "ВТБ 24" и "Промсвязьбанк".

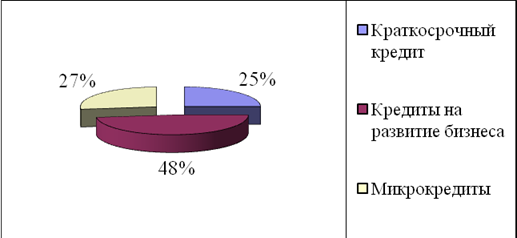

Структура выданных кредитов в банке ВТБ 24 проиллюстрирована на рисунке 3. В рамках программы кредитования малого бизнеса Внешторгбанк-24 предлагает два вида кредитов - микрокредиты и кредиты на развитие бизнеса. Получить их может любое предприятие, работающее на рынке более полугода. Для ряда клиентов возможно предоставление кредитов без залога до 50% от величины ссуды, а микрокредиты (до 850 тыс. руб.) могут быть и беззалоговыми.

Портфель кредитов, выданных банком ВТБ 24 малому бизнесу, на 1 января 2009 года составил 74,338 млрд рублей. Таким образом, с начала 2008 года кредитный портфель увеличился на 29,17 млрд рублей (на 65%). В последнем квартале 2008 года ВТБ 24 выдал почти 2 тыс. кредитов на общую сумму 10,83 млрд рублей. Наиболее активно программа кредитования малого бизнеса реализуется в Центральном, Приволжском и Сибирском федеральных округах (суммарный портфель кредитов малому бизнесу ВТБ 24 в этих трех регионах составляет 72% от общего портфеля кредитов малому бизнесу банка).

Рисунок.3 - Структура выданных кредитов ВТБ 24 за 2009 год

В сентябре 2007 года "Промсвязьбанк" приступил к реализации новой кредитной программы для предприятий малого бизнеса. Портфель кредитов, выданных данным банком в рамках программы кредитования малого и среднего бизнеса (МСБ), по состоянию на 1 января 2010 г. составил 22,5 млрд руб. (согласно предварительным данным консолидированной отчетности МСФО). Рост портфеля по сравнению с прошлогодним показателем составил порядка 20%. За 2009 год банк выдал более 8 тысяч кредитов на общую сумму 21,8 млрд руб., средняя сумма кредита составила 2,9 млн руб. При этом на долю филиалов и дочерних банков пришлось 77% от общей суммы выданных кредитов. К концу 2009 года банк вышел на докризисный уровень выдачи кредитов МСБ. В декабре 2009 года был выдан рекордный за все время работы банка с предприятиями МСБ объем кредитов - на сумму 2,9 млрд рублей. Этот результат выше среднемесячного показателя 2009 года на 60%. По итогам 2009 года "Промсвязьбанк" занимает 5-е место на рынке кредитования малого и среднего бизнеса среди банков России, по версии агентства "РБК. Рейтинг" [40, с.37].

Во многих городах наряду с коммерческими банками в качестве кредиторов выступают кредитные кооперативы и общества взаимного кредитования. Получение кредита в кооперативах отличается доступностью, дешевизной, простотой оформления, что особенно привлекает предпринимателей. Поэтому развитие кредитных кооперативов как источников микрофинансирования субъектов малого предпринимательства является одним из приоритетных направлений поддержки малого бизнеса.

К основным тенденциям на рынке кредитования малого бизнеса относятся:

Другие материалы:

Организация кредитного процесса в банке. Методики анализа

кредитоспособности заемщика

Сбербанк России при оценки кредитоспособности заемщика использует методику определения платежеспособности физических лиц. При решении вопроса о выдаче кредитов учитывается материальное положение заемщика, его способность полностью и в установленный срок возвратить полученный кредит. Кредиты не выда ...

Основные мероприятия

Крупные и средние предприятия вынуждены постоянно приспосабливать свою организационную структуру к меняющимся потребностям рынка. Не зря говорят, что единственной постоянной величиной в организационных структурах остается их регулярное изменение. Большую роль для любого успешно функционирующего пре ...

Структура и деятельность ОАО «Росгосстрах»

Группа компаний «Росгосстрах" – крупнейшая по масштабам в России страховая группа, безусловный лидер отечественного рынка. Надежность компании подтверждена временем – входящее в Группу ОАО «Росгосстрах» является преемником Госстраха РСФСР, созданного в 1921 году. Почти 25 миллионов граждан и п ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы