Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Материалы » Развитие потребительского кредитования в Республике Беларусь » Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

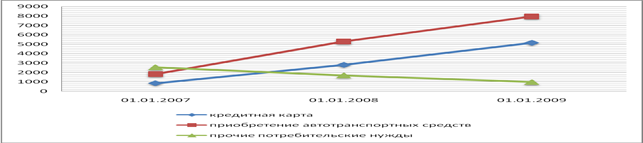

Как следует из таблицы 2.7, наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 499,3%. Так, если по состоянию на 01.01.2007г. удельный вес данной статьи составлял 16,4%, то к 01.01.2009г. произошло его увеличение на 20,2 п.п. В абсолютном выражении данный вид кредитов увеличился с 860,9 млн. руб. на начало 2007 года до 5159,8 млн. руб. на начало 2009 года или на 4298,9 млн. руб.

Получив кредитную карточку в банке кредитополучатель сразу может снять наличные: как всю сумму, так и ее часть. Также можно воспользоваться банкоматной сетью ОАО «БПС-Банк» и АСБ «Беларусбанк» для снятия наличных или рассчитаться карточкой в предприятиях торговли и сервиса, где установлены платежные терминалы, принимающие к оплате карточки. Наибольший удельный вес в структуре кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» принадлежит кредитам на приобретение транспортных средств – 56,4% на 01.01.2009 г., что на 21,5 п.п. выше аналогичного показателя начала 2007 года. В абсолютном выражении данная статья выросла на 6128,0 млн. руб., что составило прирост в 334,4%.Самой незначительной статьей в потребительском кредитовании выступают кредиты на прочие потребительские нужды – 7 % на начало 2009 года. Темп прироста данного вида кредитов по сравнению с 01.01.2007 снизился на 23,1% (рисунок 2.7).

Рисунок 2.7 -

Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» с г.Минске

Таким образом, одним из стратегических направлений кредитной политики ОАО «БПС-Банк» в 2008 году являлось развитие услуг по кредитованию населения. Порядок предоставления кредитов физическим лицам в ОАО "БПС-Банк" отвечает требованиям Национального банка и является достаточно эффективным.

Рассматривая розничный кредитный портфель филиала ОАО «БПС-Банк», отметим, что кредиты населению занимают наименьший удельный вес в структуре кредитов отделения банка, тем не менее, нельзя не обратить внимание на их высокий темп прироста – 108,4%. В относительном выражении кредиты населению также увеличиваются – с 14,5% до 21,2% по состоянию на 01.01.2008 г.

Самый высокий темп прироста наблюдается по кредитам на потребительские нужды – 181,1%. Тем не менее, потребительские кредиты занимают второй по величине удельный вес в кредитном портфеле населения. Кредитование недвижимости также развивалось довольно быстрыми темпами – увеличение составило 73,6% или 657,4 млн. руб. за анализируемый период. Удельный вес данной статьи является лидирующим среди кредитования населения и по состоянию на 01.01.2008г. составил 56,3%. Кредиты, выданные в национальной валюте по состоянию на 01.01.2008г. занимали 20,1% розничного кредитного портфеля финансирования недвижимости. В основном население отдает предпочтение кредитам в иностранной валюте, о чем свидетельствует их удельный вес в 79,9% на 01.01.2008г.

Основная масса кредитов, выданных на финансирование недвижимости приходится на кредитование сроком от 10 до 15 лет.

Наибольший удельный вес в структуре кредитов на потребительские нужды, выданных филиалом ОАО «БПС-Банк» принадлежит кредитам на приобретение транспортных средств - 48,3% на 01.01.2008 г., а наибольший темп прироста характерен для кредитов с использованием банковской пластиковой карточки – 235,7%.

Другие материалы:

Экономическое содержание личного и имущественного страхования

Существует множество видов имущественного страхования. Все их можно сгруппировать по следующей схеме: 1) Сельскохозяйственное: - с/х культур; - животных; - прочего имущества с/х предприятий. 2)Транспортное: - страхование грузов; - судов; - авиационное. 3)Страхование имущества юридических лиц (все, ...

Финансовые

ресурсы обществ взаимного страхования

Ресурсы ОВС формируются в период его учреждения на основе образования уставного и страхового фондов. Уставный фонд общества формируется участниками организации посредством внесения вступительных взносов, размер которых одинаков для всех членов общества. Размер минимального уставного фонда для ОВС н ...

Национальный Банк Республики Таджикистан

Национальный банк Таджикистана является центральным эмиссионным, резервным банком Республики Таджикистан, находится в собственности Республики Таджикистан и несет ответственность перед Маджлиси намояндагон Маджлиси Оли Республики Таджикистан. Национальный банк Таджикистана является самостоятельным ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы