Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Материалы » Развитие потребительского кредитования в Республике Беларусь » Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

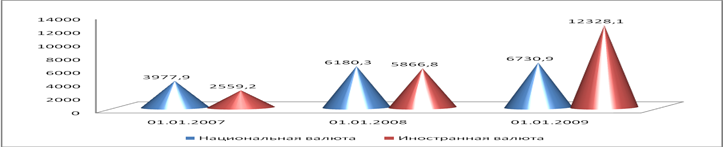

Данные таблицы 2.4 свидетельствуют о том, что кредитование населения в филиале происходит по большей части в иностранной валюте. Так, на валютные кредиты по состоянию на 01.01.2009г. приходилось 12328,1 млн. руб. (в эквиваленте) или 64,7%. На высокий удельный вес иностранной валюты оказывали влияние процентные ставки, которые по кредитам в иностранной валюте были значительно ниже ставок по кредитам в национальной валюте. Отметим, также, что кредитование физических лиц в иностранной валюте на фоне абсолютного темпа прироста выдач в 381,7% демонстрирует резкий рост (удельный вес данной статьи за анализируемый период увеличился на 25,6 п.п.).

В связи с невысоким удельным весом в структуре кредитов, выданных населению, кредиты в национальной валюте продемонстрировали абсолютное и относительное уменьшение, достигнув по состоянию на 01.01.2009 г. 6730,9 млн. руб. или 35,3% в структуре кредитов, выданных населению (рисунок 2.4). Темп прироста данных кредитов составил 69,2%.

Рисунок 2.4 - Динамика кредитования населения по видам валют в Октябрьском отделении ОАО «БПС-Банк» в г.Минске

В целях определения наиболее востребованных видов кредитования населения, в таблице 2.5 приведем статистические данные отделения банка. По данным таблицы видно, что самый высокий темп роста наблюдается по кредитам на финансирование недвижимости – 285,3,1%. Тем не менее, потребительские кредиты занимают второй по величине удельный вес в кредитном портфеле населения – к началу 2009 года эта цифра составила 74%.

Таблица 2.5 - Динамика кредитования физических лиц в Октябрьском отделении ОАО «БПС-Банк» в г.Минске

|

Показатели |

01.01.2007г. |

01.01.2008г. |

01.01.2009г. |

Изменение (+,-) | ||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

темп прироста % | |

|

На потребитель-ские нужды |

5250,9 |

80,3 |

9794,2 |

81,3 |

14103,8 |

74 |

8852,9 |

168,6 |

|

На финансирование недвижимости |

1286,2 |

19,7 |

2252,9 |

18,7 |

4955,2 |

26 |

3669 |

285,3 |

|

Всего |

6537,1 |

100,0 |

12047,1 |

100,0 |

19059 |

100,0 |

12521,9 |

191,9 |

В абсолютном выражении за анализируемый период кредиты на потребительские нужды увеличились с 5250,9 млн.руб. на 78852,9 млн. руб. и к 2009 году составили 14103,8 млн. руб.

Темп прироста кредитования недвижимости составил за анализируемый период 285,3%. Удельный вес данной статьи по состоянию на 01.01.2009г. составил 26%, однако он не смотря на рост выдач в 2008 году все еще уступает свои позиции в пользу потребительского кредитования (рисунок 2.5).

Другие материалы:

Специальные программы кредитования Сбербанка России

В Сбербанке России существуют кредитные программы кредитования физических лиц. В сфере автокредитования частных лиц банк использует две основные программы: - «Связанная программа»: кредиты на покупку автомобиля ( другого транспортного средства) в сети торговых организаций, осуществляющих их реализа ...

Основные характеристики кредитных операций Сбербанка России

ОАО «Сбербанк» - это акционерный коммерческий Сберегательный банк РФ, является кредитной организацией. Учредителем Банка является Центральный банк РФ. Банк входит в банковскую систему РФ и в своей деятельности руководствуется федеральными законами, иными нормативными правовыми актами, в том числе н ...

Организация кредитования юридических лиц в коммерческом банке

1) Этапы кредитования юридических лиц Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком. Современная отечественная практика, когда кре ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы