Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Материалы » Развитие потребительского кредитования в Республике Беларусь » Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

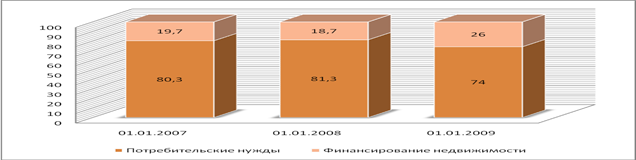

Рисунок 2.5 - Динамика кредитования населения в Октябрьском отделении «БПС-Банк» в г.Минске

Ввиду того, что наметилась тенденция увеличения удельного веса кредитов на финансирование недвижимости, рассмотрим данную статью более подробно.

Одним из положительных моментов кредитования в банке является возможность приобрести квартиру без своих накоплений при наличии в собственности другой квартиры: можно использовать в качестве первоначального взноса средства, полученные от продажи другой квартиры.

Кроме того, не требуется постоянная прописка в городе, в котором кредитополучатель берет кредит, в котором покупает или строит квартиру.

Для того, чтобы получить кредит на недвижимость в ОАО «БПС-Банк», не нужно предоставлять никакого дополнительного залога – в качестве залога выступает приобретаемая или строящаяся недвижимость, то есть кредит выдается на принципах ипотеки.

Основными условиями для получения кредита являются следующие:

- наличие собственных денежных средств в размере не менее 10% от стоимости приобретаемой недвижимости (30% в случае принятия недвижимости, приобретаемой за счет кредита, в обеспечение обязательств);

- наличие достаточного для погашения кредита, подтвержденного документально, совокупного дохода семьи.

Отметим, что процентная ставка по кредитам на финансирование недвижимости зависит не от сроков кредитования, а в зависимости от необходимости улучшения жилищных условий. Так, например, гражданам, нуждающимся в улучшении жилищных условий процентная ставка за пользование кредитом в евро составит 17% годовых, а для граждан не нуждающихся в улучшении жилищных условий – 25% годовых.

Предоставление кредитов в иностранной валюте осуществляется путем последующей продажи с кредитного счета денежных средств на внебиржевом рынке. Полученные от продажи долларов США белорусские рубли в безналичном порядке переводятся:

- на счет организации (физического лица), выступающего в качестве продавца;

- на счет организации в соответствии с договором о долевом строительстве.

Максимальный срок кредита на финансирование недвижимости может достигать до 20 лет (таблица 2.6).

Таблица 2.6 - Состав и структура выдач кредитов физическим лицам на финансирование недвижимости в филиале ОАО «БПС-Банк»

|

Показатели |

01.01.2007г. |

01.01.2008г. |

01.01.2009г. |

Изменение (+,-) | ||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

темп прироста % | |

|

10 лет |

32,7 |

2,5 |

752,9 |

33,4 |

2424,0 |

48,9 |

2391,3 |

7312,9 |

|

15 лет |

1253,5 |

97,5 |

1500,0 |

66,6 |

2531,2 |

51,1 |

1277,7 |

101,9 |

|

Всего |

1286,2 |

100,0 |

2252,9 |

100,0 |

4955,2 |

100,0 |

3669,0 |

285,3 |

Другие материалы:

Компьютерный анализ

Компьютерный анализ представляет собой анализ технических индикаторов. Рассмотрим более подробно наиболее распространенные из них. Average Directional Movement Index (ADX)– индекс среднего направленного движения – индикатор, разработанный Дж. Веллес Вайлдером для измерения интенсивности рыночного т ...

Финансирование инвестиционных проектов

Базовые условия: - Срок финансирования - в зависимости от реального срока окупаемости проекта, но не более 60 мес. - Валюта - российские рубли, доллары США, ЕВРО - Процентная ставка - устанавливается индивидуально - График погашения - ежемесячный / индивидуальный Преимущества для клиента: - предост ...

Изменение климата. Лояльность банков

Ипотека по сути это банковский продукт – товар. Как и у любого товара у нее есть свои потребители. Как же привлечь потребителей, увеличить объем продаж? Потенциальные заемщики руководствуются следующими критериями при выборе кредитора: 1. Стоимость кредита (эффективная процентная ставка и итоговая ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы