Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Материалы » Развитие потребительского кредитования в Республике Беларусь » Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

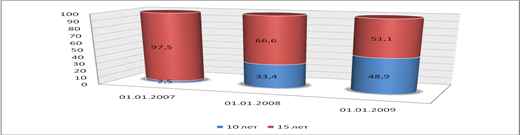

Данные таблицы свидетельствуют о том, что основная масса кредитов, выданных на финансирование недвижимости приходится на кредитование сроком на 15 лет. По состоянию на 01.01.2009 года на данную статью приходилось 2531,2 млн. руб., что составило рост по сравнению с аналогичным показателем начала 2007 года на 1277,7 млн. руб. Несмотря на довольно высокий темп прироста данной статьи – почти 101,9%, ее удельный вес за анализируемый период резко снизился с 97,5% до 51,1%, т.е. на 46,6 п.п.

Обратная картина наблюдается при кредитовании сроком на 10 лет. Данная статья за анализируемый период увеличилась только в абсолютном выражении – на 2391,3 млн. руб., составив по состоянию на начало 2009 года 2424 млн. руб. В относительном же выражении резкое увеличение удельного веса с 2,5% до 48,9%.

Структуру кредитов, выданных на финансирование недвижимости в разрезе срочности можно представить в виде рисунка 2.6.

Рисунок 2.6 - Структура выдач кредитов физическим лицам на финансирование недвижимости в Октябрьском отделении

ОАО «БПС-Банк» в г. Минске

Как уже указывалось, по кредитам на потребительские нужды отмечен самый высокий темп прироста. В таблице 2.7 проведем их более подробный анализ.

Таблица 2.7 - Динамика состава и структуры кредитов на потребительские нужды, выданных Октябрьским отделением ОАО «БПС-Банк» в г. Минске

|

Показатели |

01.01.2007г. |

01.01.2008г. |

01.01.2009г. |

Изменение (+,-) | ||||

|

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

уд. вес, % |

сумма млн. руб. |

темп прироста % | |

|

С помощью кредитной карточки |

860,9 |

16,4 |

2815,0 |

28,7 |

5159,8 |

36,6 |

4298,9 |

499,3 |

|

На приобретение транспортных средств |

1832,3 |

34,9 |

5291,0 |

54,0 |

7960,3 |

56,4 |

6128,0 |

334,4 |

|

На прочие потребительские нужды |

2557,7 |

48,7 |

1688,2 |

17,3 |

983,7 |

7,0 |

-591,0 |

-23,1 |

|

Всего |

5250,9 |

100,0 |

9794,2 |

100,0 |

14103,8 |

100,0 |

8852,9 |

168,6 |

Другие материалы:

Особенности выпуска и обращения ценных бумаг банков. Государственное регулирование рынка ценных бумаг

Сначала дадим определение ценной бумаги, которое изложено в Гражданском Кодексе РФ. В соответствии со ст.142 гл.7 ГК РФ ценной бумагой называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны тольк ...

Страховой портфель

Страховой портфель - с

овокупность страховых взносов (платежей), принятых данной страховой организацией, характеризующая общий объем ее деятельности. Определяется количеством действующих страховых договоров, числом застрахованных объектов, размером совокупной страховой суммы. Страховой портфель при ...

Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Кредитный портфель банка включает агрегированную балансовую стоимость всех кредитов, в том числе просроченных, пролонгированных и сомнительных до возвращения. Вместе с тем в него не входят: ¾ проценты начисленные, но не уплаченные; ¾ обязательства выдать кредит; ¾ кредитные лин ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы