Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Материалы » Развитие потребительского кредитования в Республике Беларусь » Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Таблица 2.2 - Состав и структура розничного кредитного портфеля вложений ОАО «БПС-Банк»

|

Показатели |

01.01.2007г. |

01.01.2008г. |

01.01.2009г. |

Изменение (+,-) | ||||

|

сумма, млрд руб. |

уд. вес, % |

сумма млрд руб. |

уд. вес, % |

сумма, млрд руб. |

уд. вес, % |

сумма, млрд. руб. |

темп прироста % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

На потребительские нужды |

179,0 |

77,3 |

238,2 |

80,2 |

357,4 |

80,6 |

178,4 |

99,7 |

|

На финансирование недвижимости |

52,7 |

22,7 |

58,8 |

19,8 |

86,0 |

19,4 |

33,3 |

63,2 |

|

Всего |

231,7 |

100,0 |

297,0 |

100,0 |

443,4 |

100,0 |

211,7 |

191,4 |

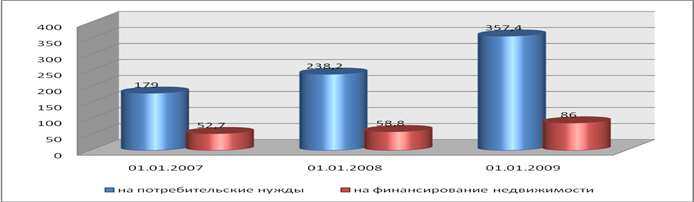

Состав и структура кредитной задолженности физических лиц по системе ОАО «БПС-Банк» свидетельствует о том, что доминирующим видом являются кредиты, выданные на потребительские нужды, которые за анализируемый период увеличились не только в абсолютном выражении (с 179 млрд.руб. по состоянию на 01.01.2007г. до 238,2 млрд.руб. к 01.01.2008г. и до 357,4 млрд. руб. к 01.01.2009г., т.е. на 178,4 млрд. руб.), но и в относительном – с 77,3% до 80,2% к 2008 году и до 80,6%, т.е. на 3,3 п.п., что объясняется предложением ОАО «БПС-Банк» все более выгодных условий кредитования и увеличением потребности населения в заимствовании средств в банке для удовлетворения собственных нужд.

Несмотря на высокий темп прироста кредитов, выдаваемых на финансирование недвижимости в размере 63,2%, их удельный вес снизился с 22,7% по состоянию на 01.01.2007г. до 19,8% к 2008 году и до 19,4% к 01.01.2009г., т.е. на 3,3 п.п. Абсолютные суммы выдач подобных кредитов на начало 2009 года составили 86,0 млрд. руб. (рисунок 2.2).

Рисунок 2.2 - Динамика кредитования физических лиц в

ОАО «БПС-Банк»

Далее, в таблице 2.3 рассмотрим кредитную деятельность Октябрьского отделения ОАО «БПС-Банк» в г.Минске

Данные таблицы свидетельствуют о том, что кредитный портфель банка за период с 01.01.2007 по 01.01.2009 г. увеличился на 143,8% или на 37813,0 млн.руб. и по состоянию на 01.01.2009 года составляют 64105,7 млн.руб.

Другие материалы:

Нормативно-правовое регулирование медицинского

страхования как основа защиты прав граждан

Вопрос о защите прав пациента существует с далекой древности. История свидетельствует, что давно известны способы защиты населения от недобросовестных медиков и мошенников, выманивающих у пациента деньги и берущихся лечить, не имея необходимых навыков и квалификации. Эти способы, в основном, сводил ...

Правовое положение коммерческих банков

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. На рынке функционируе ...

Сущность и система показателей, характеризующих достаточность

капитала банка

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования и споров между банками и регулирующими органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять показатели прибыльности и роста активов; банковские контролер ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы