Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ кредитного портфеля ПАО КБ «ПриватБанк»

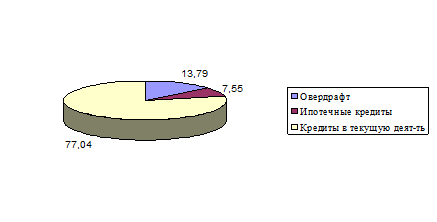

Структуру наиболее значимых показателей изобразим графически на рисунке 2.6

Рисунок 2.6 – Структура кредитного портфеля ПАО КБ «Приватбанк» за 2007 год

По результатам вертикального анализа за 2006-2007гг. можно сделать вывод о том, что наибольшая часть кредитов приходится на кредиты в текущую деятельность, а именно в 2006 году это 79,36% всех кредитов, а в 2007 году это 77,04% всех кредитов. За год этот показатель сократился на 2,32%.

Также значительная часть всех кредитов приходится на овердрафт, в 2006 году это 11,3% всех кредитов, а в 2007 году 13,79% всех кредитов. Этот показатель за год увеличился на 2,49%.

Ипотечные кредиты в структуре кредитного портфеля занимают 7,93% в 2006 году и 7,55% в 2007 году. Данный показатель сократился за год на 0,37%

Аналогично проведем вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2007-2008гг.

Таблица 2.7 – Вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2007-2008гг.

|

Наименование статьи |

2007 |

Структура, % |

2008 |

Структура, % |

Относительное отклонение |

|

Овердрафт |

3972149 |

13,79 |

5905119 |

14,16 |

0,37 |

|

Операции рэпо |

3781 |

0,01 |

5530 |

0,01 |

0,00 |

|

Учтенные векселя |

23901 |

0,08 |

62562 |

0,15 |

0,07 |

|

Требования, приобретенные по операциям факторинга |

277051 |

0,96 |

433876 |

1,04 |

0,08 |

|

Кредиты в текущую деятельность |

22186172 |

77,04 |

32015437 |

76,79 |

(0,26) |

|

Кредиты в инвестиционную деятельность |

152055 |

0,53 |

197688 |

0,47 |

(0,05) |

|

Ипотечные кредиты |

2174890 |

7,55 |

3071788 |

7,37 |

(0,18) |

|

Финансовый лизинг |

1346 |

0,00 |

18 |

0,00 |

0,00 |

|

Сомнительные задолженности по выплаченным гарантиям |

6124 |

0,02 |

2285 |

0,01 |

(0,02) |

|

Всего кредитов |

28797469 |

100,00 |

41694303 |

100,00 |

Другие материалы:

Оценка динамики уровня финансовой прочности банка

В таблице 7 представлены результаты расчета уровня финансовой прочности ОАО «Сбербанк». Таблица 7. Расчет финансовой прочности № п/п Показатель и порядок расчета Значение 01.01.09 01.04.09 01.07.09 01.10.09 1 Совокупный доход (Д1) 4 291 185 894 2 290 564 706 3 776 845 945 0 2 Условно-переменные рас ...

Оценка ликвидности банка

При оценке состояния банковской ликвидности в разных странах используются различные показатели. Они могут быть директивными, обязательными для выполнения, и оценочными, рекомендуемыми для анализа финансового состояния банка. В целом показатели, по которым можно оценивать ликвидность банка исходя из ...

Понятие и назначение страховых резервов

Деятельность страховщиков связана с заключением договоров страхования, получением по ним страховых премий и осуществлением страховых выплат. Поскольку страховые премии уплачиваются в предварительном порядке, страховщик должен иметь определенные средства для того, чтобы быть в состоянии в будущем вы ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы