Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ кредитного портфеля ПАО КБ «ПриватБанк»

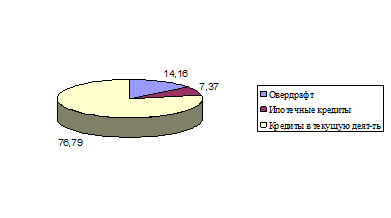

Аналогично, как и в 2007 году, покажем структуру кредитов за 2008 год на рисунке 2.7.

Рисунок 2.7 – Структура кредитов ПАО КБ «Приватбанк» за 2008 год

Вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2007-2008гг. показал, что наибольшая часть кредитов приходится на кредиты в текущую деятельность и составляет 77,04% в 2007 году и 76,79% в 2008 году, за год данный показатель сократился на 0,26%.

На овердрафт в 2007 году приходится 13,79% всех кредитов, а в 2008 году 14,16% всех кредитов, показатель увеличился на 0,37% за год.

Ипотечные кредиты в 2007 году составили 7,55% всех кредитов, а в 2008 году 7,37% всех кредитов, произошло сокращение показателя на 0,18%.

Анализ отраслевой структуры кредитов дает возможность определить отраслевую диверсификацию кредитов в сравнении с предыдущим отчетным периодом. Для этого рассчитывается удельный вес вложенных в отдельные отрасли займов в целом по краткосрочным и долгосрочным займам, а также в динамике. Отраслевая диверсификация кредитных вложений должна содействовать развитию приоритетных отраслей народного хозяйства.

Структурный анализ проводится для определения чрезвычайной концентрации кредитных операций в одном сегменте, который превышает степень кредитного риска. Однако чрезмерная диверсификация кредитного портфеля создает определенные трудности в управлении заемными операциями и может стать причиной банкротства банка, поэтому зарубежные коммерческие банки определяют для себя границы вложения ресурсов в определенный сегмент, то есть используют метод лимитирования.

Таблица 2.8 – Анализ структуры кредитного портфеля по отраслевым признакам за 2006-2007 год

|

Вид экономической деятельности |

2006 год |

2007 год |

Абсолютное отклонение | |||

|

сумма, тыс.грн |

структура, % |

сумма, тыс.грн |

структура,% |

сумма, тыс.грн |

структура, % | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Государственное управление и деятельность общественных организаций |

9 353 |

0,03 |

29 848 |

0,07 |

20 495 |

0,04 |

|

2. Кредиты, выданные центральным и местным органам государственного управления |

- |

- |

- |

- |

- |

- |

|

3. Производство |

636 226 |

2,27 |

4 029 470 |

9,45 |

3 393 244 |

7,18 |

|

4. Кредиты среднему и малому бизнесу |

1 663 976 |

5,82 |

2 974 534 |

6,98 |

1 310 558 |

1,16 |

|

5. Металлургия |

1 961 293 |

6,86 |

1 658 692 |

3,89 |

-1 961 291 |

-2,97 |

|

6. Туризм |

938 736 |

3,28 |

1 193 917 |

2,80 |

255 181 |

-0,48 |

|

7. Недвижимость |

3 324 528 |

11,63 |

4 029 470 |

9,45 |

704 942 |

-2,18 |

|

8. Торговля |

4 526 324 |

15,84 |

6 310 704 |

14,80 |

1 784 380 |

-1,04 |

|

9. Сельское хозяйство |

939 357 |

3,29 |

1 121 429 |

2,63 |

182 072 |

-0,66 |

|

10. Кредиты, выданные физическим лицам |

11 559 152 |

40,45 |

19 215 264 |

45,06 |

7 656 112 |

4,61 |

|

11. Другие |

3 018 386 |

10,56 |

2 076 563 |

4,87 |

-941 823 |

-5,69 |

|

12. Всего |

28 577 331 |

100,00 |

42 639 889 |

100,00 |

14 062 558 |

- |

Другие материалы:

Биржевые операции

Существуют различные виды биржевых операций, среди них основные - кассовые и срочные сделки. Кассовые сделки - сделки, при которых ценные бумаги переходят от продавца к покупателю немедленно или спустя короткое время и оплачиваются наличными в течение срока от одного до семи дней. В кассовых сделка ...

Структурные подразделения товарной биржи

Товарная биржа – это постоянно действующий организованный рынок оптовой купли-продажи массовых товаров или товаров народного потребления. Чаще всего в качестве объектов торговли на товарных биржах выступает сырьё и сельскохозяйственная продукция. Осуществлять сделки на товарной бирже могут лишь ее ...

Недостатки в организации кредитного процесса банка "Хоум

Кредит"

На сегодняшний день в организации кредитного процесса банка "Хоум Кредит" существуют следующие недостатки: У банка "Хоум кредит" доля просроченных кредитов, по итогам 2008 года составляла около 24,5%. В банке введены запретительные меры на снятие наличных со счетов. И хотя подоб ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы