Анализ состава и структуры привлеченных ресурсов физических лиц

Материалы » Роль привлеченных средств в формировании ресурсной базы коммерческого банка » Анализ состава и структуры привлеченных ресурсов физических лиц

Средства физических лиц на 01.01.2007 год занимали только 19% всего объема пассивов филиала, на 01.01.2008 г. они уже составляют 20% от ресурсной базы филиала №527 «Белжелдор» ОАО «АСБ Беларусбанк», увеличившись незначительно за год на 1 процентный пункт (Приложение Д, Приложение Е).

Анализируя динамику средств физических лиц на счетах в филиале, можно отметить их постоянный рост в исследуемые периоды. В 2004 году в филиале был создан центр розничного бизнеса, что способствовало дальнейшему развитию инфраструктуры, развитию новых технологий, требовательному подбору и обучению специалистов, расширению продуктового ряда, предлагаемого населению.

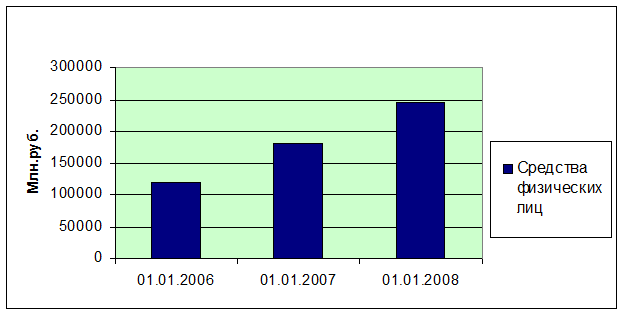

Так, по состоянию на 01.01.2006 года средства населения составляли 119404,9 млн. рублей. На 01.01.2007 года их объем возрос на 50,5% и стал равен 179 673,1 млн. руб., а на 01.01.2008 г. остатки в абсолютном выражении составили 244 584,6 млн. руб., увеличившись за год на 36,1% (Таблица 2.3.).

Таблица 2.3. Структура денежных средств физических лиц во вкладах в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк»

|

На 1.01.2006 |

На 01.01.2007 |

На 01.01.2008 | ||||

|

Сумма, млн. руб. |

Уд. Вес, % |

Сумма, млн. руб. |

Уд. вес, % |

Сумма, млн. руб. |

Уд. вес, % | |

|

Вклады до востребования |

23849,9 |

20,0 |

37657,0 |

20,96 |

42910,0 |

17,54 |

|

Срочные вклады |

95555 |

80,0 |

142016,1 |

79,04 |

201674,6 |

82,46 |

|

Итого |

119404,9 |

100 |

179673,1 |

100 |

244584,6 |

100 |

Увеличение в ресурсной базе средств населения связано, прежде всего, с расширением масштабов деятельности филиала, а также с объективной необходимостью мобилизации свободных денежных средств населения для реализации целей денежно-кредитной политики.

Более наглядно данную тенденцию роста иллюстрирует Рисунок 2.6.

Рисунок 2.6. Динамика средств физических лиц в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк»

Можно говорить о значительном приросте вкладов физических лиц в 2007 году в филиале. Это обусловлено достаточно конкурентоспособными ставками и гибкими условиями по срочным депозитам предлагаемыми банком, а так же наличием условий качественного обслуживания клиентуры по привлечению сбережений.

Рассматривая тенденции изменения остатков денежных средств на лицевых счетах вкладов до востребования и срочных в эквиваленте всех валют, можно отметить, что по состоянию на 01.01.2006 года остаток по балансу по вкладам до востребования составлял 23849,9 млн. руб., по срочным вкладам – 95555 млн. руб., на 01.01.2007 г. – 37657 и 142016,1 млн. руб., на 01.01.2008 г. – 42910 и 201674,6 млн. руб. соответственно.

Увеличение остатков денежных средств на срочных вкладах и вкладах до востребования произошло за счёт большего инвестирования физическими лицами своих сбережений в филиал, а также за счёт появления новых видов вкладов.

Самыми популярными в филиале являются – вклады «Юбиляр» в белорусских рублях и «Универсальный» в иностранной валюте. Остатки денежных средств в рублевом эквиваленте по этим счетам занимают около 40% во всех средствах.

Другие материалы:

Состав страховых резервов, правила их формирования

Состав и порядок расчета страховых резервов определен Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденными Приказом Минфина РФ №514 от 11 июня 2002 г. Правила устанавливают состав и порядок формирования страховых резервов (расчет (оценка) величины стр ...

Деятельность Липецкого ОСБ по расчетам населения

Оставаясь крупнейшим оператором розничных банковских услуг рынка Липецкой области, Липецкое ОСБ № 8593 продолжает работу по продвижению и дальнейшему совершенствованию своего продуктового ряда, внедрению новых продуктов, а также повышению качества обслуживания клиентов. Несмотря на высокую конкурен ...

Коэффициентный анализ деятельности банка

Коэффициентный анализ применяется для выявления количественных взаимосвязей между различными группами статей баланса на основе соотношений для оценки конкретных аспектов банковской деятельности. Для коэффициентного анализа используется консолидированная группировка статей баланса. Активы банка подр ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы