Анализ кредитного портфеля ПАО КБ «ПриватБанк»

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ кредитного портфеля ПАО КБ «ПриватБанк»

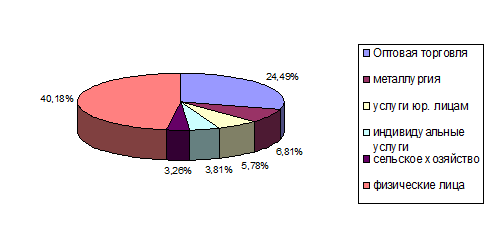

Общая сумма сомнительной задолженности по кредитам состоянием на конец дня 31.12.2007 года составила 99 647 тыс. грн. По внебалансовым счетам для учета не оплаченных в срок доходов банк насчитывает сомнительные к получению проценты и комиссии по предоставленным кредитам, штрафы и пеню за нарушение условий договоров и другие сомнительные доходы по операциям с клиентами[37]. Наибольший удельный вес в кредитном портфеле ПриватБанка принадлежит таким отраслям, как:

–оптовая торговля и посредничество в торговле - 24,49%;

– металлургия - 6,81%;

– услуги, предоставленные преимущественно юридическим лицам - 5,78%;

– индивидуальные услуги - 3,81%;

– сельское хозяйство - 3,26%.

Проиллюстрируем это на рисунке 2.3

Рисунок 2.3 – Наибольший удельный вес в кредитном портфеле ПАО КБ «Приватбанк»

Кредиты, предоставленные физическим лицам, составляют 40,18% кредитного портфеля банка. Общая сумма сомнительной задолженности по кредитам состоянием на 31.12.2008 г. составила 67021 тыс. грн (или 0,26%) от общего размера кредитного портфеля банка.

Проведем горизонтальный и вертикальный анализ кредитного портфеля ПАО КБ «ПриватБанк» за 2006-2008 годы.

Таблица 2.4 – Горизонтальный анализ кредитного портфеля ЗАО КБ «ПриватБанк» за 2006-2007гг.

|

Наименование статьи |

2006 |

2007 |

Абсолютное отклонение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Овердрафт |

1 818 601 |

3 972 149 |

2 153 548 |

218,42 |

|

Операции рэпо |

17 764 |

3 781 |

(13 983) |

21,28 |

|

Учтенные векселя |

28 202 |

23 901 |

(4 301) |

84,75 |

|

Требования, приобретенные по операциям факторинга |

12 451 |

277 051 |

264 600 |

2 225,13 |

|

Кредиты в текущую деятельность |

12773462 |

22186172 |

9 412 710 |

173,69 |

|

Кредиты в инвестиционную деятельность |

164 132 |

152 055 |

(12 077) |

92,64 |

|

Ипотечные кредиты |

1 275 676 |

2 174 890 |

899 214 |

170,49 |

|

Финансовый лизинг |

2 567 |

1 346 |

(1 221) |

52,43 |

|

Сомнительные задолженности по выплаченным гарантиям |

2 401 |

6 124 |

3 723 |

255,06 |

|

Всего кредитов |

16095256 |

28797469 |

12 702 213 |

178,92 |

Другие материалы:

Анализ опасных и вредных факторов на рабочем месте с ПЭВМ

Все факторы производственной среды в соответствии с классификацией по ГОСТ 12.0.003-74. Опасные и вредные производственные факторы. Классификация. подразделяют на опасные и вредные факторы. При работе на ПЭВМ существует возможность воздействия следующих опасных производственных факторов: - возможно ...

Изменение климата. Лояльность банков

Ипотека по сути это банковский продукт – товар. Как и у любого товара у нее есть свои потребители. Как же привлечь потребителей, увеличить объем продаж? Потенциальные заемщики руководствуются следующими критериями при выборе кредитора: 1. Стоимость кредита (эффективная процентная ставка и итоговая ...

Лизинг в системе

финансовых отношений

Специфика лизинга как экономической категории состоит в том, что в системе экономических отношений субъектов лизинговой сделки происходит процесс отделения капитала-функции. Экономические отношения предопределяют принадлежность объекта лизинговой сделки в различных формах одновременно как собственн ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы