Анализ финансового состояния ОАО АКБ «Росбанк»

Материалы » Методы управления рисками кредитных продуктов, предоставляемых юридическим лицам » Анализ финансового состояния ОАО АКБ «Росбанк»

Коэффициент риска в таблице 2.13 указывает на вероятность потерь по конкретному обязательству, и используется в целях расчета доходности, определения цены кредитного продукта и решения других задач.

Если заемщик предложил Банку высоколиквидное обеспечение, то оценка уровня кредитного риска по обязательствам клиента проводится без учета той части обязательств, которая покрывается этим обеспечением. Сумма риска в таком случае рассчитывается по следующему алгоритму.

Весь кредитный продукт разбивается на две части. Для той из них, которая обеспечена высоколиквидным обеспечением, сумма риска рассчитывается путем применения к данной части задолженности коэффициента риска, равного 1%. Сумма риска другой части определяется по результатам анализа с помощью данной Методики. В результате оценки подобного кредитного продукта, он классифицируется по той группе риска, к которой отнесена часть задолженности, не покрытая высоколиквидным обеспечением.

Общий коэффициент риска по продукту в этом случае рассчитывается следующим образом:

R = ( R1*S1 + R2*S2) / S , (2.17)

где R1 - коэффициент риска по части кредитного продукта, обеспеченной высоколиквидным обеспечением;

(2.18)

(2.18)

R2 - коэффициент риска по части кредитного продукта, не обеспеченной высоколиквидным обеспечением;

S - общая сумма кредитного продукта;

S1 - часть кредитного продукта, обеспеченная высоколиквидным обеспечением;

S2 - часть кредитного продукта, не обеспеченная высоколиквидным обеспечением.

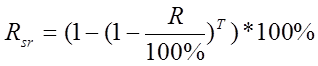

Для кредитных продуктов, предоставленных на срок свыше 1 года, значение коэффициента риска корректируется в зависимости от срока кредитования по приведенной ниже формуле.

, (2.19)

, (2.19)

где Rsr - итоговое значение коэффициента риска по продукту, предоставленному на срок более 1 года, в процентах;

R - коэффициент риска по продукту, в процентах;

Т - срок с даты расчета до погашения кредитного продукта, в годах. При Т<1, Т принимается равным 1.

Расчет базовой величины лимита кредитного риска на продукт.

Лимит кредитного риска на продукт рассчитывается кредитным работником для любого корпоративного клиента Банка при рассмотрении вопроса о предоставлении данному клиенту конкретного кредитного продукта / установлении лимита на данного клиента или пролонгации действующего кредитного продукта и лимита. Кроме того, расчет производится с периодичностью, установленной действующими нормативными документами по мониторингу кредитного риска, в том числе по действующим кредитным продуктам клиента, если ему предоставляется новый кредитный продукт.

В отдельных случаях клиенту могут предоставляться кредитные продукты в сумме, превышающей рассчитанный лимит кредитного риска.

Необходимым условием принятия решения о предоставлении клиенту определенного объема услуг кредитного характера является наличие у него собственных источников погашения обязательств. Основным источником погашения обязательств клиента является генерируемый им денежный поток.

Таблица 2.14

Расчет прогнозируемого денежного потока

|

Показатель |

Источник информации |

|

Валовый доход (ВД) от всех видов деятельности и прочие поступления за квартал |

Форма № 4 (стр.030+стр.050+стр.090) |

|

Средний квартальный валовый доход (СВД) за три последних квартала |

(ВД2+ВДЗ+ВД4):3 |

|

Средний темп роста валового дохода (ТР) в процентах за три последних квартала |

((ВД3/ВД2+ВД4/ВДЗ):2) х100% |

|

Прогнозируемый валовый доход в следующем отчетном периоде |

(ТРхСВД)100% |

|

Прогнозируемые поступления реальной дебиторской задолженности в следующем отчетном периоде |

Расшифровки дебиторской задолженности по срокам |

|

Кредиторская задолженность, подлежащая погашению в следующем отчетном периоде (кроме кредитов и займов) |

Расшифровки кредиторской задолженности по срокам |

|

Прогнозируемый денежный поток (ПДП) в следующем отчетном периоде |

стр. 4 + стр. 5 - стр. 6 |

Сумма кредитных продуктов, предоставленных связанным заемщикам, не должна превышать суммарный лимит кредитного риска на связанных заемщиков, рассчитанных для каждого кредитного продукта, предоставленного клиентам, входящим в группу связанных заемщиков, исходя из денежного потока клиентов, дополнительно очищенного от средств, поступивших от других участников группы.

Другие материалы:

Направления деятельности Росгосстраха

Российская государственная страховая компания (ОАО "Росгосстрах") с 2001 года является участником одобренного Департаментом санитарно-эпидемиологического надзора Минздрава России Проекта по созданию системы страховой защиты с целью обеспечения санитарно-эпидемиологического благополучия на ...

Теория рационального ожидания

Основой прогнозирования рыночного поведения ряд теоретиков и практиков считают теорию "рациональных ожиданий", которая базируется на получении экономическим субъектом полной информации, основанной на анализе, оценках предстоящих событий, прогнозах. Она предполагает, что фирмы в своих прог ...

Возникновение и развитие кредитной кооперации в Германии

В Германии одновременно формировались кредитные кооперативы двух типов. Кредитные кооперативы Г. Шульце-Делича, называвшиеся ссудо-сберегательными товариществами объединяли ремесленников в целях облегчения условий получения финансовых ресурсов, необходимых для приобретения производственного сырья. ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы