Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения денежных средств и формирования ресурсной базы на 2008 год

Материалы » Роль привлеченных средств в формировании ресурсной базы коммерческого банка » Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения

денежных средств и формирования ресурсной базы на 2008 год

Рисунок 3.7. Структура средств корпоративных клиентов на 01.01.2007 г.

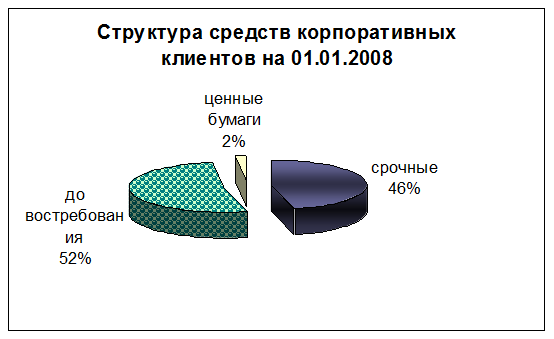

Рисунок 3.8. Структура средств корпоративных клиентов на 01.01.2008 г.

Остатки средств на счетах юридических лиц по состоянию на 01.01.2008 года на 64% сформированы за счет белорусских рублей и на 36% за счет иностранных валют. При этом по сравнению с началом 2007 года удельный вес рублевых средств вырос на 12 п.п. (на 01.01.2007 – 52%). Выполнение Прогнозного баланса по средствам юридических лиц составила 118,3%.

Достигнутый темп прироста средств юридических лиц положительно повлиял на динамику доли ОАО «АСБ Беларусбанк» в ресурсной базе юридических лиц (без учета бюджета) банков республики. По состоянию на 01.12.2007 года доля банка среди Банков республики по данному показателю составила 35,2% и выросла по сравнению с началом 2007 года на 5,9 процентных пункта.

Следует отметить, что по состоянию на 01.01.2008 года 50 крупнейших клиентов формирует ресурсную базу юридических лиц по Банку на 76% (в том числе 10 клиентов – на 64%). Среди них такие ресурсоемкие клиенты, как Министерство финансов Республики Беларусь (18% по Банку), ФСЗН (11%), РУП «МАЗ» (7%), финуправление Мингорисполкома (4%).

Наращиванию средств юридических лиц способствовала проводимая учреждениями Банка работа по открытию предприятиям вторых текущих (расчетных) счетов [48].

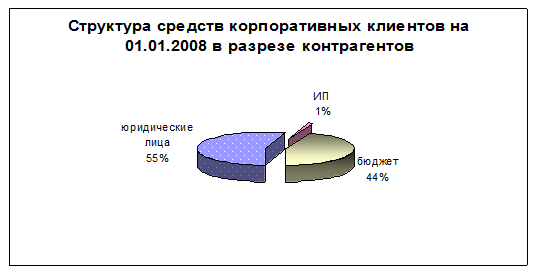

Структура клиентской базы по сравнению с началом отчетного года практически не изменилась. Увеличиваясь наиболее быстрыми темпами по сравнению с другими категориями клиентов, индивидуальные предприниматели по прежнему остаются основной группой клиентов и составляют 58% в клиентской базе банка (45,9 тыс.). По объемам аккумулированных средств их доля в ресурсах юридических лиц составляет 1% (49,7 млрд. рублей) (Рисунок 3.9., 3.10.).

Рисунок 3.9. Структура средств корпоративных клиентов на 01.01.2007 г. в разрезе контрагентов

Рисунок 3.10. Структура средств корпоративных клиентов на 01.01.2008 г. в разрезе контрагентов

Общий объем заимствования на внутреннем рынке долговых обязательств (остаток средств с учетом сертификатов на 01.01.2008) превысил 226 млрд. рублей. Показатель прогнозного баланса на 01.01.2008 года в части привлечения средств (пассивов) посредством выпуска ценных бумаг выполнен на 111%.

По состоянию на 01.01.2008 года размер средств, привлеченных путем размещения облигаций среди физических и юридических лиц, составил 223 млрд. рублей или порядка 70% рынка облигаций банков, увеличившись с начала года в 3 раза (в т.ч. средства юридических лиц – 141,8 млрд. руб., средства физических лиц – 81,2 млрд. руб.). Банк продолжает сохранять лидирующие позиции на рынке облигаций для физических лиц (доля рынка составила порядка 70%).

ОАО «АСБ Беларусбанк» первым в республике внедрил с 1 февраля 2007 года новый банковский продукт – облигации, обеспеченные правом требования по кредитам, выданным на строительство, реконструкцию или приобретение жилья под залог недвижимости (ипотечные облигации).

Преимуществами вложения средств в данный финансовый документ являются: отсутствие налогообложения доходов полученных по облигациям; высокая доходность; периодическая выплата купонного дохода (1 раз в 3 месяца); различные сроки заимствования (2 года, 5 лет); гибкий срок обращения; приобретение облигаций на вторичном рынке на любой срок. За период с 1 февраля 2007 года по 20 марта 2008 года размещено девять выпусков ипотечных облигаций общим объемом эмиссии 246 млрд. руб. Необходимо отдельно отметить, что два выпуска со сроком обращения 5 лет на сумму 15 млрд. руб. являются самыми долгосрочными облигационными заимствованиями в республике [47, с. 3].

Другие материалы:

Основные характеристики кредитных операций Сбербанка России

ОАО «Сбербанк» - это акционерный коммерческий Сберегательный банк РФ, является кредитной организацией. Учредителем Банка является Центральный банк РФ. Банк входит в банковскую систему РФ и в своей деятельности руководствуется федеральными законами, иными нормативными правовыми актами, в том числе н ...

Понятие банковских рисков и причины их возникновения

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и ...

Основные экономические и правовые понятия в

ипотеке и ипотечном кредите

В связи с увеличением объемов делового оборота недвижимости в России все активнее стали использоваться такие инструменты, как залог недвижимого имущества, внесение недвижимости в качестве вклада в уставный капитал и др. В этой связи объективно проявилась необходимость правового регулирования вопрос ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы