Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения денежных средств и формирования ресурсной базы на 2008 год

Материалы » Роль привлеченных средств в формировании ресурсной базы коммерческого банка » Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения

денежных средств и формирования ресурсной базы на 2008 год

Политика ОАО «АСБ Беларусбанк» в области привлечения ресурсов в 2008 году направлена на наращивание ресурсной базы на основе улучшения качества банковских услуг, при этом особое внимание уделено оптимизации структуры пассивов, сохранению лидирующего положения банка на рынке привлечения средств физических лиц, что создаст условия для обеспечения наращивания активных операций и в первую очередь инвестиционного характера.

По показателю наращивания ресурсной базы на рынке депозитов населения ОАО «АСБ Беларусбанк» опережает крупнейшие банки республики (Рисунок 3.2.).

Рисунок 3.2. Распределение объема привлеченных средств населения в разрезе банков в 2007 году.

Параметры роста и укрепления ресурсного потенциала банка определены Основными направлениями денежно-кредитной политики Республики Беларусь на 2008 год и отражены в утвержденном Прогнозном балансе ОАО «АСБ Беларусбанк» на 2008 год.

В итогах работы ОАО «АСБ Беларусбанк» за 2007 год пассивы банка увеличились на 4,2 трлн. рублей или на 32,4% и составили 17 трлн. рублей (Приложение К). Удельный вес рублевой составляющей в пассивах существенно не изменился (69% на 01.01.2007, 70% на 01.01.2008).

В результате целенаправленной работы по наращиванию ресурсного потенциала за счет внутренних и внешних источников ресурсная база Банка выросла в 1,3 раза и на 01.01.2008 года составила 16,9 трлн. рублей (доля в банковской системе республики – 40,4%).

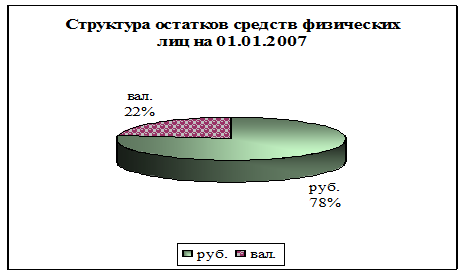

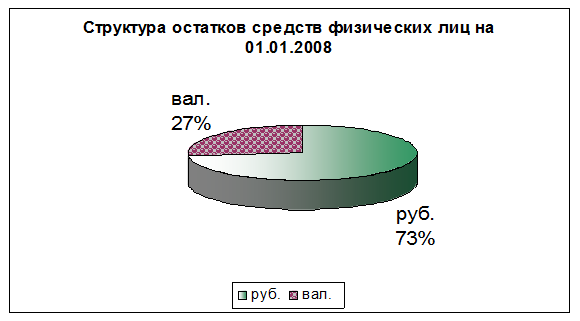

По состоянию на 01.01.2008 года порядка 44% привлеченных средств Банка составляют средства частных клиентов, привлеченные во вклады. Их объем составил 6,6 трлн. рублей, увеличившись с начала 2007 года на 1,6 трлн. рублей или на 33,5% (доля в банковской системе республики – 60,5%). По итогам отчетного периода средства в белорусских рублях увеличились на 978,8 млрд. рублей или на 25,6%, в иностранной валюте – на 310,8 млн. долларов США или на 61%. В связи с превышением темпа роста валютных вкладов над рублевыми изменилась структура привлеченных средств (Рисунок 3.3., 3.4.).

Рисунок 3.3. Структура остатков средств физических лиц на 01.01.2007 г.

Рисунок 3.4. Структура остатков средств физических лиц на 01.01.2008 г.

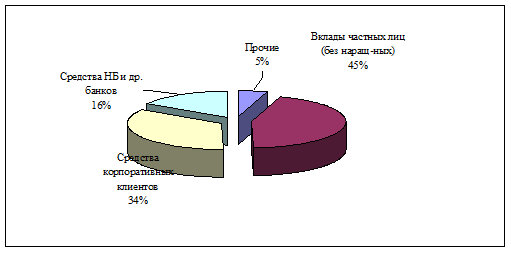

В целом за отчетный период в структуре ресурсов Банка доля вкладов частных лиц снизилась на 1 п.п. Соответственно, увеличилась степень диверсификации ресурсной базы за счет других источников привлечения. (Рисунок 3.5., 3.6.)

Рисунок 3.5. Структура привлеченных ресурсов на 01.01.2007 г.

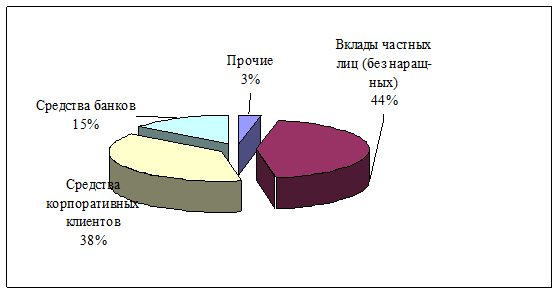

Рисунок 3.6. Структура привлеченных ресурсов на 01.01.2008 г.

Банк стремится к удешевлению ресурсной базы за счет оптимизации ее структуры, в частности, за счет поддержания высокой доли средств юридических лиц в привлеченных средствах. За отчетный период указанная доля возросла на 4 п.п. до 38%. (Рисунок 3.6.)

Размер средств корпоративных клиентов возрос в 1,5 раза и составил 5,6 трлн. рублей. В их структуре на долю средств до востребования приходится 52% (на 01.01.2007 года – 54%), на долю депозитов – 46% (на 01.01.2007 г. – 46%), ценных бумаг на 01.01.2008 г. – 2% (Рисунок 3.7., 3.8.).

Другие материалы:

Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения

денежных средств и формирования ресурсной базы на 2008 год

Миссия ОАО «АСБ Беларусбанк» – оказывать на коммерческой основе полный комплекс банковских услуг клиентам (физическим и юридическим лицам) на уровне международных стандартов, обеспечивать кредитование целевых государственных программ для развития приоритетных отраслей экономики, привлекать дополнит ...

Анализ финансовой устойчивости предприятия

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении плат ...

Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Кредитная деятельность банка в 2006-2008гг. осуществлялась в соответствии с кредитной политикой и основными направлениями деятельности ОАО «БПС-Банк». Целевые ориентиры, предусмотренные указанными документами по проведению операций кредитного характера, в основном, выполнены (рисунок 2.1). Рисунок ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы