Анализ развития отрасли автотранспортного страхования в Республике Казахстан

Материалы » Развитие системы страхования автотранспортных средств в РК » Анализ развития отрасли автотранспортного

страхования в Республике Казахстан

2 Этап. Добровольное комбинированное страхование автомобиля, водителя и багажа (авто-комби) – это вид автотранспортного страхования, положивший начало второму этапу его развития в нашей стране с 01.01.86 года. По договору авто-комби в комплексе считались застрахованными автомобили (в том числе с прицепами), багаж, находящийся в них, а так же водители и страхователи автомобилей на случай смерти в результате дорожно-транспортного происшествия. С 01.01.89 года была введена ответственность страховых органов и за травму водителя и страхователя, полученную в результате дорожно-транспортного происшествия и повлекшую наступление инвалидности.

С 01.05.1988 года в целях повышения эффективности и популярности автотранспортного страхования средств транспорта, заключенным сроком на один год и в страховой сумме, равной действительной стоимости транспортного средства, а так же по договора страхования авто-комби, заключенным с уплатой платежа по тарифу 2%, при определении размера причиненного ущерба за повреждение транспортного средства стоимостью новых деталей и принадлежностей не стала уменьшаться соответственно проценту износа, указанному в договоре страхования.

3 Этап (1994–2000 года). Введение новых правил добровольного страхования транспортных средств или наличие условий для возникновения страхования гражданской ответственности участников дорожного движения открыли дальнейшие перспективы третьего этапа развития казахстанского автотранспортного страхования.

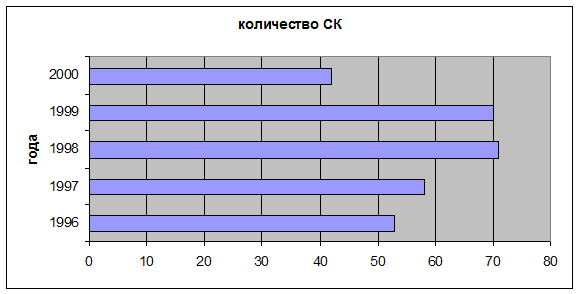

В 1992 году был принят закон «О страховании» в Казахстане, который и стал ориентиром для деятельности всех участников рынка страхования. В эти годы была введена система государственного регулирования страховой деятельности: увеличены требования к капитализации страховых организаций, наложен запрет на занятие страховщиком иной, кроме страхования, предпринимательской деятельностью, введены лимиты по максимальной ответственности страховщика по отдельному договору. При этом количество страховых компаний постоянно росло и к 1999 году достигло 71.

1998 году наблюдается бурный рост числа страховых компаний, что вызвано введением в стране гражданско-правовой ответственности водителей. Начиная с 2000 года, число компаний стабилизировалось (рисунок 11).

Рисунок 11 – Количество страховых компаний на рынке

18 декабря 2000 года был принят Закон Республики Казахстан №126 «О страховой деятельности».

4 Этап. 2001–2003. Дальнейшее развитие системы государственного регулирования страховой деятельности. 01.07.2003 года принят Закон Республики Казахстан «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК.

В соответствии с Законом «Об обязательном страховании гражданско-правовой ответственности владельцев транспортных средств» за №446-II ЗРК от 01.07.2003 года в Республике Казахстан, эксплуатация транспортного средства не допускается в случае отсутствия у его владельца договора обязательного страхования /2/. При этом договор должен быть заключен с момента возникновения у физического или юридического лица права владения транспортным средством, но не позднее десяти рабочих дней с момента государственной регистрации (перерегистрации) данного транспортного средства в подразделениях дорожной полиции органов внутренних дел.

Кроме данного Закона, приняты еще ряд законодательных актов, повлиявших на дальнейшее развитие системы автострахования:

- Закон Республики Казахстан от 01 июля 2003 года №444 «Об обязательном страховании гражданско-правовой ответственности перевозчика перед пассажирами»;

- Закон Республики Казахстан от 03 июня 2003 года №423 «О Фонде гарантирования страховых выплат».

5 Этап (2004–2007) – Увеличение объемов автострахования. Нельзя рассматривать рост рынка автострахования отдельно от роста совокупного страхового рынка. В целом по страховому рынку за период с 2004 по 2007 года наблюдается увеличение полученных страховых премий. Отношение страховых премий к ВВП выросло за последние шесть лет с 0,6% до 1,3%. Следовательно, страховой рынок в целом развивается быстрее, чем экономика страны. Уровень развития страховых услуг является показателем экономического развития страны (рисунок 12).

Другие материалы:

Договор страхования

По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен д ...

Отечественная

история

страхование общество взаимный инвестиционный Наибольшее развитие взаимное страхование получило в огневом страховании. Первый формальный институт страхования в России – "Общество взаимного страхования от огня" – был основан в Риге, бывшей тогда западной окраиной Российской империи, в 1765 ...

Страхование жизни на случай смерти и дожития. Особенности и условия

По договорам на случай смерти страховая выплата осуществляется после смерти застрахованного лица. Страхователь м. заключить договор в отношении собственной жизни или жизни др. лица. Подразделяются на 2 вида: пожизненное и срочное страхование (страхование на определенный срок. Застрахованными по дог ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы