Анализ развития отрасли автотранспортного страхования в Республике Казахстан

Материалы » Развитие системы страхования автотранспортных средств в РК » Анализ развития отрасли автотранспортного

страхования в Республике Казахстан

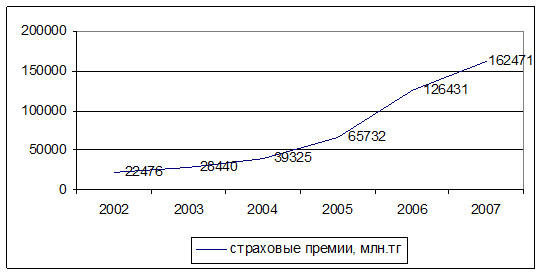

Рисунок 12 – Динамика роста страхового рынка Казахстана за ряд лет

Как наглядно отражено на рисунке 12, страховой рынок Казахстана развивается высокими темпами. За последние 5 лет объем страховых премий увеличился более чем в 5 раз.

Позитивная динамика роста страхового рынка позволяет говорить о том, что страхование является одним из перспективных секторов экономики. Прежде всего, это обусловлено высокими темпами роста ВВП, повышением реальных доходов населения и совершенствованием законодательства в области страхования.

По данным Агентства РК по регулированию и надзору финансового рынка и финансовых организаций (АФН), в 2007 году наибольшие доли в обязательном страховании принадлежали страхованию гражданско-правовой ответственности (ГПО) работодателя (40%) и страхованию ГПО автовладельцев (41%) /12/.

Что касается имущественного портфеля в добровольном страховании, то первое место здесь занимает страхование от прочих финансовых убытков – 38%, или 42 млрд тенге. На страхование автомобильного транспорта приходится 3% (6,6 млрд тенге) от общей емкости портфеля.

Таким образом, можно говорить о наращивании объемов автострахования, если учесть, что рынок страховых услуг растет, и большой удельный вес в структуре портфеля страховых премий занимает автострахование.

Что касается участников рынка автострахования, можно сказать, что лидирующие компании в области добровольных видов транспортного страхования являются «дочками» казахстанских банков. Это связано с ростом банковского кредитования: например при получении кредита на покупку автотранспорта обязательным условием получения займа является приобретение страхового полиса дочерней страховой компании этого банка. Без исполнения этого условия кредитования не происходит.

Компаниями, сформировавшими свой страховой портфель из этих продуктов, являются в основном аффилированные с банковскими структурами: «БТА Страхование», «Казкоммерц-Полис», «АТФ-Полис», «Казахинстрах» (дочерняя компания Народного банка), «Альянс-полис», «АМСГ», «Евразия». Они же, как правило, лидируют по поступлениям страховых премий.

6 Этап. 7 мая 2007 года вступил в силу Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по обязательным видам страхования».

Данный Закон является третьим законом из блока законов, разработка которых была предусмотрена Программой развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденной постановлением Правительства Республики Казахстан от 1 июля 2004 года №729.

Одним из важнейших изменений, внесенных в законодательство Республики Казахстан о страховании является формирование базы данных по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств. База данных представляет собой банк статистических данных (о страхователе, страховых случаях) необходимых, прежде всего, для страховых организаций, поскольку страховое мошенничество приводит к потере репутации, финансовому ущербу, и соответственно имеет свою социальную и экономическую цену.

Основной целью создания базы данных по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств является предотвращение и предупреждение фактов мошенничества в сфере обязательного страхования гражданско-правовой ответственности владельцев транспортных средств путем осуществления сбора информации от страховщиков, осуществляющих обязательное страхование ответственности владельцев транспортных средств и иных лиц на основании договоров о предоставлении информации и (или) получении страховых отчетов.

Создание такой базы данных производится в соответствии с Принципом 27 Международной Ассоциации Страховых Надзоров, которым предусмотрено, что надзорные органы вправе требовать от страховщиков и посредников принять необходимые меры для предотвращения, выявления и исправления страхового мошенничества.

Также требование о создании информационных центров предусмотрено 4-ой евродирективой по автострахованию №2000/26/ЕС от 16.05.2000 года.

2 марта 2007 года состоялось заседание рабочей группы ОЮЛ «Ассоциация финансистов Казахстана» по вопросу создания базы данных, где страховые организации определили ТОО «Первое кредитное бюро» в качестве организации, которая будет осуществлять деятельность по формированию и ведению базы данных.

Другие материалы:

Анализ

материковых особенностей страхового рынка Австралии

Для страховых фирм Австралии крупными являются единичные риски, вызывающие значительный ущерб, общий объем которого страховщики не могут покрыть самостоятельно, поскольку компенсации в пределах одного портфеля рисков невозможны с финансовой точки зрения. Эти риски одновременно противопоставляютс ...

Направления совершенствования финансового состояния

банка

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долгам. В мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности кредитования. Способнос ...

Кредитоспособность заемщика, как экономическое понятие

Кредитоспособность клиента (заемщика) – одно из тех новых понятий, которое буквально внесла в нашу жизнь новая экономическая эпоха. Несмотря на это, сегодня, уже можно с уверенностью сказать, что оно заняло в ней свое место крепко и навсегда. Существует множество определений кредитоспособности клие ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы