Метод комплексного финансового анализа на основе нечетких представлений

Материалы » Изучение подходов к анализу кредитоспособности малого предприятия » Метод комплексного финансового анализа на основе нечетких представлений

где lij=1, если bi (j-1) < xi<bij, и lij=0 в противоположном случае (когда значение не попадает в выбранный диапазон классификации).

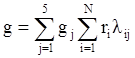

Этап 8 (Оценка степени риска). Теперь выполним формальные арифметические действия по оценке степени риска банкротства g:

, (3-4)

, (3-4)

где ![]() , (3-5)

, (3-5)

Первоначально мы оцениваем веса того или иного подмножества из B в оценке состояния предприятия Е и в оценке степени риска G. Эти веса в последующем участвуют во внешнем суммировании для определения среднего значения показателя g, где gj есть не что иное как средняя оценка g из соответствующего диапазона таблицы этапа 4 метода.

Этап 9 (Лингвистическое распознавание). Классифицируем полученное значение степени риска на базе данных таблицы 3.2 Тем самым наш вывод о степени риска предприятия приобретает лингвистическую форму [31, с.91].

Другие материалы:

Классификация ценных бумаг

Классификации ценных бумаг - это деление ценных бумаг на виды по определенным признакам, которые им присущи. Ценные бумаги могут различаться по следующим признакам: а) по форме выпуска на: - документные - владельцы которых устанавливаются на основании предъявления оформленного надлежащим образом се ...

Анализ

материковых особенностей страхового рынка Австралии

Для страховых фирм Австралии крупными являются единичные риски, вызывающие значительный ущерб, общий объем которого страховщики не могут покрыть самостоятельно, поскольку компенсации в пределах одного портфеля рисков невозможны с финансовой точки зрения. Эти риски одновременно противопоставляютс ...

Выбор метода расчета лизинговых платежей

Основной целью лизинговой сделки для лизингополучателя является возможность ее использования как ресурсосберегающего фактора для проведения собственных инвестиций. Однако общий объем платежей по лизингу не является постоянной величиной и зависит от многих факторов, которые находят свое отражение в ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы