Метод комплексного финансового анализа на основе нечетких представлений

Материалы » Изучение подходов к анализу кредитоспособности малого предприятия » Метод комплексного финансового анализа на основе нечетких представлений

G4 - подмножество " низкая степень риска банкротства",

G5 - подмножество "риск банкротства незначителен".

Здесь и далее предполагаем, что показатель G принимает значения от нуля до единицы по определению.

в. Для произвольного отдельного финансового или управленческого показателя Хi полное множество его значений Вi разбивается на пять подмножеств:

Bi1 - подмножество "очень низкий уровень показателя Хi",

Bi2 - подмножество "низкий уровень показателя Хi",

Bi3 - подмножество "средний уровень показателя Хi",

Bi4 - подмножество "высокий уровень показателя Хi",

Bi5 - подмножество "очень высокий уровень показателя Хi".

Причем здесь и далее по умолчанию предполагаем:

Рост отдельного показателя Хi сопряжен со снижением степени риска банкротства с улучшением самочувствия рассматриваемого предприятия. Если для данного показателя наблюдается противоположная тенденция, то в анализе его следует заменить сопряженным. Например, показатель доли заемных средств в активах предприятия разумно заменить показателем доли собственных средств в активах.

Выполняется дополнительное условие соответствия множеств B, Е и G следующего вида: если все показатели в ходе анализа обладают, в соответствии с классификацией, уровнем подмножества Bij, то состояние предприятия квалифицируется как Ej, а степень риска банкротства - как Gj. Выполнение этого условие влияет, с одной стороны, на правильную количественную классификацию уровней показателей (см. далее этап 5 метода) и на правильное определение уровня значимости показателя в системе оценки (см. далее этап 3 метода).

Этап 2 (Показатели). Построим набор отдельных показателей X={Хi}общим числом N, которые, по мнению эксперта-аналитика, с одной стороны, влияют на оценку риска банкротства предприятия, а, с другой стороны, оценивают различные по природе стороны деловой и финансовой жизни предприятия (во избежание дублирования показателей с точки зрения их значимости для анализа).

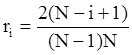

Этап 3 (Значимость). Сопоставим каждому показателю Хi уровень его значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило:

![]() (3-1)

(3-1)

Если система показателей проранжирована в порядке убывания их значимости, то значимость i-го показателя ri следует определять по правилу Фишберна:

(

(

3-2)

Если же все показатели обладают равной значимостью (равнопредпочтительны или у системы предпочтений нет), тогда

ri = 1/N. (3-3)

Этап 4 (Классификация степени риска). Построим классификацию текущего значения g показателя степени риска G как критерий разбиения этого множества на подмножества (таблица 3.1):

Таблица 3.1 - Классификация степени риска банкротства

|

Интервал значений G |

Наименование подмножества |

|

0.8 < g < 1 |

G1 - "предельный риск банкротства" |

|

0.6 < g < 0.8 |

G2 - "степень риска банкротства высокая" |

|

0.4 < g < 0.6 |

G3 - " степень риска банкротства средняя" |

|

0.2 < g < 0.4 |

G4 - " низкая степень риска банкротства" |

|

0 < g <0.2 |

G5 - "риск банкротства незначителен" |

Другие материалы:

Структура управления коммерческим банком

Структуру управления банком составляют обще банковские органы управления и руководство всех его внутренних и внешних подразделений. Организационная структура управления банком (ОСУ) и функции соответствующих органов – вторичные производные от набора элементов организационной структуры банка и выпол ...

Анализ системы внутреннего контроля на макроуровне

К макроэкономическим банковским рискам относятся: Отрицательные общие и структурные (отраслевые и региональные) тенденции экономического развития; Не служащая интересам банка текущая емкость и доходность финансовых рынков, на которых банк производит операции и сделки; Неблагоприятные изменения госу ...

Направления совершенствования финансового состояния

банка

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долгам. В мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности кредитования. Способнос ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы