Проблемы добровольного медицинского страхования в Свердловской области

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Проблемы добровольного медицинского страхования в

Свердловской области

На фоне снижения значимости и эффективности системы ОМС должно было бы бурно развиваться добровольное медицинское страхование, однако на сегодняшний день можно констатировать, что система добровольного медицинского страхования в здравоохранении Российской Федерации, в целом, и в Уральском федеральном округе, в частности, включая и его частную систему, функционирует неэффективно. Как видятся основные проблемы добровольного медицинского страхования? Представляется, что в первую очередь заслуживают рассмотрения три проблемы:

1) неразвитость рынка медицинских и страховых услуг в как России, так и УрФО;

2) невысокая мотивация граждан в области добровольного медицинского страхования;

3) отсутствие развитых институтов добровольного медицинского страхования.

Неразвитость рынка медицинских и страховых услуг в Уральском регионе играет ключевую роль при недостаточной реализации финансового потенциала добровольного медицинского страхования. Действительно, мировой опыт показывает, что рынок страховых услуг в здравоохранении следует рассматривать в качестве субрынка рынка медицинских услуг. Где отсутствует развитый рынок медицинских услуг, там трудно ожидать эффективно работающую систему добровольного медицинского страхования.

Если говорить объективно, то в Свердловской области пока можно говорить лишь о становлении цивилизованного рынка медицинских услуг. В Уральском федеральном округе на 01.05.06 г. всего 80 частных больниц и 9560 учреждений, преимущественно стоматологических клиник и кабинетов, работающих в системе ДМС. Эти ЛПУ расположены преимущественно в крупных городах. В роли аутсайдеров следует отметить большинство сельскохозяйственных территорий региона, расположенных в северных районах округа.

В сети ЛПУ региона, работающих по программам ДМС, за последние годы прослеживается незначительная тенденция к уменьшению количества учреждений, в основном за счет амбулаторно-поликлинической сети, входящих в больнично-поликлинические объединения. Снижение числа амбулаторно-поликлинических учреждений происходит за счет закрытия ряда здравпунктов и ФАП.

Отдельная проблема – качество медицинского обслуживания при массовом наплыве клиентов ДМС. Качество медицинского обслуживания можно получить только при высокой квалификации медицинского персонала.

Рис. 2.7 Кадровая динамика в ДМС ЛПУ в 2005–2007 гг.

В ЛПУ, оказывающих услуги по программам ДМС сохраняется соотношение врач: средний медицинский работник в среднем по УрФО – 1:2,24 (РФ – 1:2,4) при нормативе 1:3,5. В 2007 году прибыло 494 врача, убыло – 415 (положительный баланс + 79 врачей). В 2007 г. в частные стационары, участвующих в программах ДМС прибыло: – 50 молодых специалистов, в том числе: 14 педиатров, 10 хирургов, 6 терапевтов и 6 акушер-гинекологов.

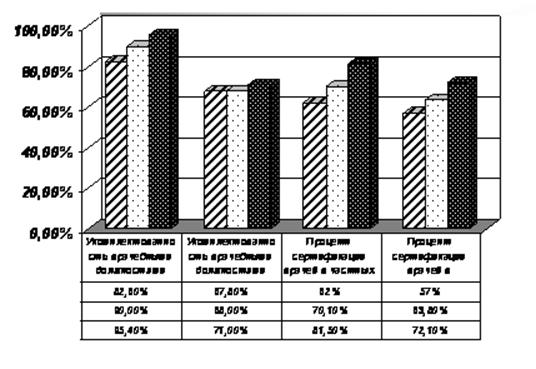

Кроме того, более 3 тыс. врачей, участвующих в программах ДМС, получили лицензии на право заниматься частной врачебной практикой. Только за 2004 г. такие лицензии получили 550 врачей, из которых 27,6% – стоматологи, терапевты – 16,7%, акушеры-гинекологи – 12,4%, педиатры -7,6%, невропатологи – 6% и т.д. В 2005–2007 гг. частными стоматологическими клиниками по программам ДМС было оказано услуг на 213–350 тыс. руб. соответственно. Предоставить качественные медицинские услуги для резко возросшего потока платных больных смогут те лечебные учреждения, которые уже имеют опыт работы в системе ДМС. На рис. 2.8 показана структура сети ЛПУ, предоставляющих медицинские услуги по программам ДМС в различные периоды.

Другие материалы:

Валютный дилинг как способ получения

прибыли

Наиболее распространенным вариантом работы на рынке forex для конечных инвесторов является работа через брокерскую компанию или подраздел банка, который выполняет ее функции. Брокерская компания выполняет заявку, покупая или продавая необходимый актив. Инвестор, вступая в договорные отношения с бро ...

Теории трансакционного спроса на деньги: модель Баумоля-Тобина

Эти теории объясняют спрос на деньги потребностью в совершении сделок. Теория трансакционного спроса на деньги была разработана в 50-е гг. Джеймсом Тобином и Уильямом Баумолем и получила название модель Баумоля-Тобина. Основная идея этой модели состоит в том, что существует компромиссный выбор межд ...

Роль

управления кредитными рисками на современном этапе

Кредитные риски банков являются наиболее значимыми с точки зрения потерь, понесенных банками в результате выполнения банковских операций. Концентрация кредитных рисков продолжается. Появляются новые факторы (глобализация экономики, интернет-технологии, усиление конкуренции на рынке банковских услуг ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы