Проблемы добровольного медицинского страхования в Свердловской области

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Проблемы добровольного медицинского страхования в

Свердловской области

На долю компаний «Наста» и «Уралрос» приходится по 5% рынка, на долю остальных компаний приходится 5,4% от рынка страховых услуг ДМС в Свердловской области.

Рис. 2.9 Структура услуг ДМС для физических и юридических лиц в Свердловской области

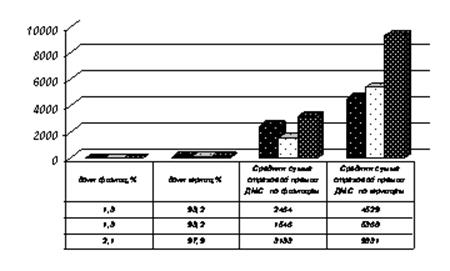

Страховые компании оказывают услуги как физическим, так и юридическим лицам. Однако в целом доля физических лиц на рынке ДМС крайне мала.

Страховщики ведут борьбу за договоры с крупными предприятиями и главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше. Дело в том, что с введением 25 главы НК РФ предприятиям было позволено включать суммы, уплаченные по договорам медицинского страхования, в расходы на оплату труда, если они не превышают 3% фонда оплаты труда. Когда сотрудников мало, сумма получается незначительная, и страхование становится невыгодным.

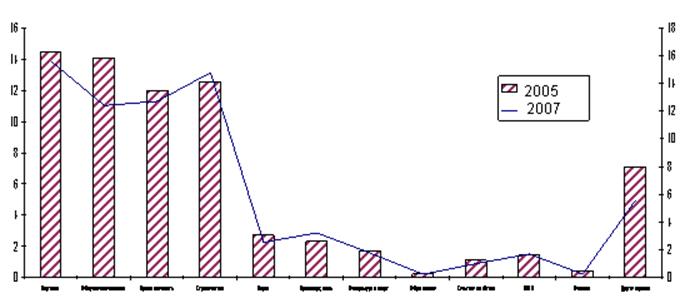

Получается, что для оценки емкости рынка ДМС УрФО на сегодняшний день можно взять 3% от совокупного фонда оплаты труда всех предприятий и вычесть суммы, приходящиеся на мелкие организации. Конечно, метод не совсем корректен, но он показывает: потенциал для развития страхования есть, и немалый. Пока что добровольным медицинским страхованием охвачена лишь небольшая часть компаний (рис. 2.10).

Рис. 2.10 Отраслевая структура рынка ДМС по Свердловской области за 2005–2007 гг.

Тем более что ДМС позволяет обеспечить медицинской помощью не только самих работающих, но и членов их семей. Есть даже случаи, когда корпоративный договор заключают на сумму, превышающую 3% ФОТ, и доплачивают недостающую часть из прибыли организации.

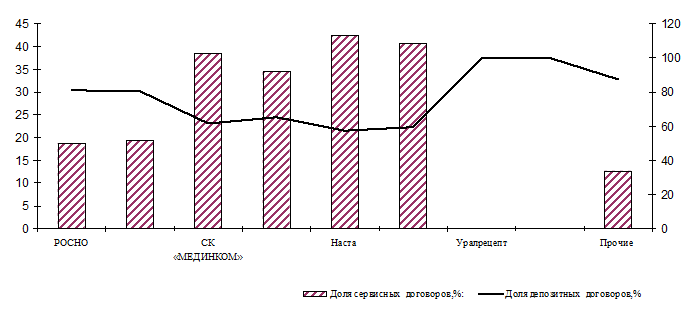

С юридическими лицами страховые компании работают по так называемым депозитным договорам. Предприятие просто уплачивает страховщику определенную сумму, в рамках которой и оказываются услуги по лечению застрахованных работников. Неиспользованный остаток суммы возвращается страхователю или переносится на следующий срок, а в случае перерасхода средства вносятся дополнительно. Впрочем, некоторые страховые компании начали работать с клиентами (юридическими лицами) и по рисковым схемам. Такие договоры иногда называют сервисными. Взнос здесь уже меньше страховой суммы, хотя тарифы высоки – гораздо выше, чем, например, в классическом рисковом страховании для физических лиц. В целом же сегодня трудно найти предприятие, на котором рисковое страхование было бы выгодным.

Рис. 2.11 Динамика депозитных и сервисных договоров

Руководители частных предприятий тоже начинают понимать, что заботиться о здоровье сотрудников дешевле, чем готовить и обучать новых, а забота о коллективе – это лучший способ удержать хорошие кадры Тарифы на медицинские и иные услуги при ДМС устанавливаются по соглашению между страховой организацией и медучреждением или лицом, предоставляющим эти услуги. Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

Другие материалы:

Основные мероприятия

Крупные и средние предприятия вынуждены постоянно приспосабливать свою организационную структуру к меняющимся потребностям рынка. Не зря говорят, что единственной постоянной величиной в организационных структурах остается их регулярное изменение. Большую роль для любого успешно функционирующего пре ...

Направления деятельности банка

В настоящее время ОАО «НБД-Банк» занимает значительную долю регионального рынка по работе с предприятиями малого и среднего бизнеса, по обслуживанию вкладов и платежей предприятий и частных лиц, по проведению внешнеторговых операций. Целевая клиентская группа, которую определил для себя НБД-Банк – ...

Структура и качество кредитного портфеля Сбербанка России

Кредитование – одно из важнейших направлений, развиваемых Сбербанком в последние годы, - предоставление кредитов частным клиентам. Сбербанк России сохраняет позиции лидера на данном сегменте, занимая более 30% рынка розничного кредитования. В течение отчетного года Банком выдано 3,5 млн кредитов ча ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы