Динамика развития обязательного медицинского страхования в Свердловской области за период 2003–2007 гг.

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Динамика развития обязательного медицинского страхования в Свердловской

области за период 2003–2007 гг.

Такая ситуация обусловлена в том числе демографическим кризисом: старением населения, падением рождаемости и т.д. Отсюда – стремление увеличить финансовую нагрузку на работающее население. При введении ОМС в 1992 г. было определено, что для финансирования программы обязательного медицинского страхования тариф взносов должен был составить 8%, а по отдельным субъектам РФ показали, что тариф должен составлять от 7 до 18% фонда оплаты труда с учетом численности и состава населения, состояния здоровья граждан и других факторов. Установление гораздо более низкого тарифа было обусловлено тем, что общая социально-страховая нагрузка не должна, по оценкам экономистов, превышать 40% фонда оплаты труда.

При достаточно высокой страховой нагрузке (и особенно для работодателей) уровень большинства социальных выплат и, прежде всего пенсий, явно недостаточен и не увязан с объемом вносимых страховых средств. То есть отсутствует должная зависимость уровня выплачиваемых пособий от размеров взносов. Для дисциплинированных плательщиков страховых взносов с заработной платы средних и высоких размеров размер коэффициентов замещения составляет всего 10–20%, что является крайне заниженной величиной.

Во многом это объясняется тем, что за счет налогообложения фонда оплаты труда в форме единого социального налога (ЕСН) финансируются выплаты как страхового, так и нестрахового характера, что свидетельствует об отсутствии реального разделения системы социального страхования и системы социальной помощи.

Таблица 2.6. Существующая модель распределения страховых взносов по видам обязательного социального страхования (в % от фонда зарплаты)

|

Вид страхования |

Работодатели |

Работники |

Государство |

Всего |

|

Пенсионное страхование |

20,0 |

- |

- |

20,0 |

|

Медицинское страхование |

2,8 |

- |

- |

2,8 |

Для решения проблемы страховых платежей за неработающее население начиная с 2003 года применяется новая схема, которая предполагает заключение соглашений между органами исполнительной власти субъекта РФ и Пенсионным фондом России (далее – ПФР). В соответствии с соглашениями из ПФР перечисляются дополнительные платежи за неработающих пенсионеров, которые получают трудовые пенсии по старости при условии уплаты органами исполнительной власти страховых платежей на ОМС неработающего населения в объеме не ниже платежей ПФР.

За счет дополнительных финансовых ресурсов должна оказываться адресная медицинская помощь указанным категориям пенсионеров. Если в 2003 году в бюджете ПФР на эти цели было предусмотрено 1,5 млрд. руб., то в 2004 году – уже 6,5 млрд. руб. (в расчете на одного пенсионера – 580 руб.). С 18 до 50 увеличится число регионов-участников эксперимента. Несмотря на положительную оценку его результатов в СМИ, данный эксперимент наглядно демонстрирует наличие свободных финансовых ресурсов в пенсионном страховании и их нецелевое использование, что не способствует достижению целей пенсионной реформы.

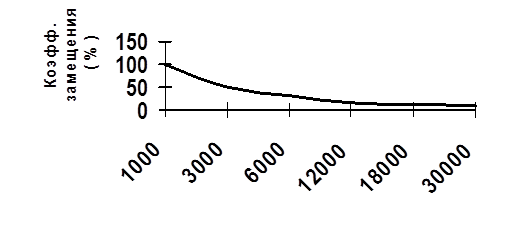

Однако, коэффициенты пенсий и пособий (соотношение пенсий к предшествующим размерам заработной плате) составляют всего 10–20%, что нельзя признать справедливым способом в организации социального медицинского страхования.

Рис. 2.4 Соотношение коэффициента замещения и размера заработной платы

Государственные и муниципальные лечебно-профилактические учреждения получают примерно от 50 до 60% средств в виде бюджетного финансирования содержания учреждения, от 30 до 50% – из системы ОМС в виде оплаты оказанной медицинской помощи и от 5 до 15% – в виде доходов от оказания платных медицинских услуг населению. Согласно федеральным рекомендациям, бюджетные и страховые средства должны использоваться для покрытия разных статей расходов. На практике же нередко отдельные статьи расходов лечебно-профилактических учреждений покрываются одновременно из двух указанных источников финансирования. Это создает у учреждений заинтересованность в затратном хозяйствовании, а не в более эффективном использовании ресурсов.

Хотя в системе ОМС был хорошо отлажен механизм сбора взносов на ОМС и оплаты медицинской помощи, оказываемой населению, хотя врачи прикладывали и прикладывают большие усилия, показатели здоровья россиян оставляют желать лучшего. Почему? Потому что система здравоохранения лишь на 10–12% может оказать влияние на состояние здоровья населения, а остальные 90% обусловлены другими факторами: социально-экономическими, биологическими, климатическими и другими. Но в самой системе медицинского страхования до настоящего времени отсутствуют два важнейших звена: профилактика заболеваний и реабилитация после перенесенного заболевания. Если реабилитация после инсульта или инфаркта проводится, то почему бы не реабилитировать людей, перенесших пневмонию или тяжелые эмоциональные потрясения.

Другие материалы:

Организация труда

Организация строительного производства должна обеспечивать целенаправленность всех организационных, технических и технологических решений на достижение конечного результата — ввода в действие объекта с необходимым качеством и в установленные сроки. Строительство каждого объекта допускается осуществ ...

Выплаты Банка России при банкротстве банков, не участвующих

в системе страхования вкладов

Ситуация, сложившаяся в отечественном банковском секторе в начале лета 2004 г., связанная с отзывом лицензий у ряда банков, спровоцировала волну изъятий вкладов вкладчиками других банков, потребовала решительных мер для стабилизации обстановки. Одна из них - разработка и принятие Федерального закон ...

Историческая справка. Этапы развития ипотеки в России

Ипотечный кредит существовал еще в дореволюционной России. В XV веке появился вторичный заклад имения в другие руки. В XVI веке появился соблазн и возможность злоупотреблять ипотечными займами. Одна и та же земля закладывалась несколько раз разными лицами. Занимали деньги, выдавая чужое имение за с ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы