Динамика развития обязательного медицинского страхования в Свердловской области за период 2003–2007 гг.

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Динамика развития обязательного медицинского страхования в Свердловской

области за период 2003–2007 гг.

Отмечена позитивная тенденция дальнейшего сокращения объемов стационарной медицинской помощи в расчете на одного жителя с 3,002 в 2006 году до 2,911 в 2007 году. Объемы амбулаторно-поликлинической помощи в расчете на одного жителя в отчетном году увеличились с 8,527 посещения в 2006 году до 8,736 посещения в 2007 году.

Возросли объемы медицинской помощи, предоставляемой в дневных стационарах, с 0,456 в 2006 году до 0,479 в 2007 году. Объемы скорой медицинской помощи возрастали на протяжении последних четырех лет и составили в 2007 году 0,345 вызова в расчете на одного жителя (в 2006 году – 0,342).

В отличие от других видов социального страхования ОМС является всеобщим, охватывает как экономическим активное население, так и неработающее (пенсионеров, детей, учащихся, студентов, безработных) (ст. 2 Закона о медицинском страховании граждан).

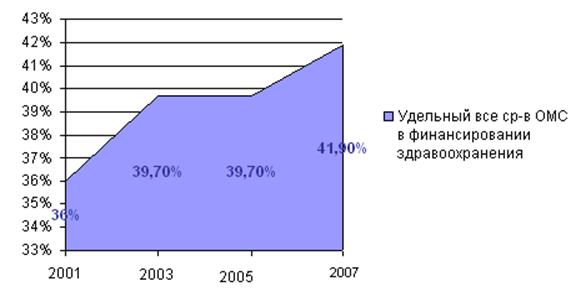

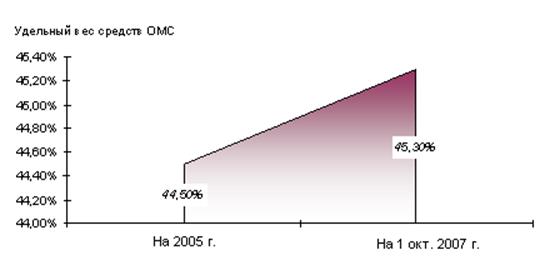

По моему мнению, медицинское страхование выступает формой страхования расходов на медицинскую помощь, то есть позволяет защищать доходы населения на случай несения повышенных социально значимых расходов. Страхование становится возможным только в том случае, если все охваченные им лица подвержены страховому риску примерно в равной степени. Поэтому в системе ОМС осуществляется покрытие только расходов, связанных с оказанием медицинской помощи, предусмотренной Программой ОМС, которая не включает лечение некоторых видов заболеваний, которые проводятся за счет средств бюджетов различных уровней. Главным изъяном является несбалансированность программ ОМС с размерами страховых платежей. Система ОМС аккумулирует лишь 41,9%(2004 год) – 45,3%(2006 год) совокупного объема государственного финансирования здравоохранения (рис. 2.3).

а) Удельный вес средств ОМС в финансировании здравоохранения Свердловской области в 2001–2007 гг. (в %)

б) Удельный вес средств ОМС в финансировании здравоохранения Свердловской области в 2005–2007 гг. (в%)

Рис. 2.3 Удельный вес средств ОМС в финансировании здравоохранения Свердловской области в 2001–2007 гг. (а) (в %) и в 2005–1-м полугодии 2007 года (б)

В качестве двух основных источников финансирования ОМС были определены: страховые взносы работодателей, вносимые ими за наемных работников; за неработающее население предполагалось получить ресурсы из бюджетов (федерального и региональных), которые вдвое должны были превышать платежи работодателей.

Страховые тарифы увязывались с учетом численности и состава населения, состояния здоровья граждан и других факторов и их величина (при условии полного покрытия расходов на уровне субъектов Федерации) оценивались в диапазоне 7–18% фонда оплаты труда.

На практике страховой тариф был установлен на уровне всего 3,6% фонда оплаты труда, что по крайней мере в 2,5–3,0 раза меньше требуемой величины. Что касается уплаты страховых взносов за неработающее население на постоянной основе и в приемлемых объемах, то эта задача не решена: отсутствует ее законодательное решение, не сформированы экономические и организационные механизмы.

Это приводит к тому, что медицинское страхование внедрено в усеченном и не страховом виде, оно не дополняет государственную медицинскую помощь, а замещает ее.

Основная причина сложившегося положения дел состоит в том, что совокупные расходы на функционирование здравоохранения (государственные и страховые) крайне низки и достигают порядка 2.8 – 3.0% ВВП, тогда как по рекомендациям Всемирной организации здравоохранения (ВОЗ) и международной организации труда (МОТ) их минимально-допустимый уровень должен составлять не менее 5% ВВП.

Для России с ее территориальной спецификой рассредоточения малонаселенных пунктов и мест проживания этот минимальный порог объемов финансирования должен быть существенно выше.

Развитые страны в среднем тратят около 6–8% ВВП на медицинское обслуживание населения, что в абсолютном выражении в расчете на одного жителя равняется примерно 2,0–2,5 тысяч долларов в год, по сравнению с 100 долларами в России.

Более того, такой важный бюджетоформирующий показатель, как расчетный норматив Минздрава России по оказанию медицинской помощи населению за счет бюджетных средств, составляет всего 1544 руб. в год на душу населения, то есть всего 50 долларов.

Поскольку местные бюджеты образуются за счет налоговых поступлений, в системе ОМС осуществляется перераспределение средств между поколениями. Статистика свидетельствует о том, что в России из 127,1 млн. человек (на 01.06.2006 года 86,7% населения, охваченного ОМС), 55 млн. (37,5%) составляют работающие и 72,1 млн. (49,2%) неработающие. Удельный вес страховых платежей за неработающее население в финансовой системе ОМС – 23,4%, в то время, как доля неработающих в общей массе населения – 57%.

Другие материалы:

Общая характеристика биржевых сделок. Виды биржевых сделок

Сделки на фондовой бирже делятся в зависимости от срока их исполнения на: кассовые

, подлежащие исполнению немедленно (в зале биржи: Т+О, или в течение трех дней после заключения:Т+3, где Т- время заключения сделки); срочные

, по которым продавец обязуется представить ценные бумаги к установленному ...

Вкладчики банков

Типичный вкладчик российских банков – человек с ежемесячным доходом более 3 тысяч рублей на каждого члена семьи. Ему больше 45 лет, он специалист с высшим образованием, квалифицированный рабочий или пенсионер. Живёт в крупном городе с населением более полумиллиона. Такой «портрет» складывается из и ...

Методы регулирования кредитного риска

Рассчитаем непокрытый риск по заёмщикам Краматорского ПриватБанка. Для этого воспользуемся данными кредитного портфеля Рассчитаем кредитный риск (максимальный убыток), который может образоваться в филиале в случае невозврата всех сомнительных и пролонгированных ссуд. Кр = 100% х 49239,59 + 50% х 11 ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы