Динамика развития обязательного медицинского страхования в Свердловской области за период 2003–2007 гг.

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Динамика развития обязательного медицинского страхования в Свердловской

области за период 2003–2007 гг.

Вместе с тем, показатель средней продолжительности одного случая временной нетрудоспособности вырос на 0,3 дня в 2005 г. по сравнению с предыдущим годом и составил 13,3 дня (в 2003 г. – 13,0).

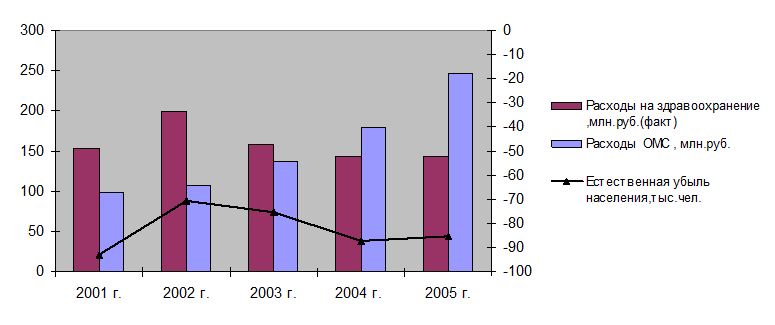

Ухудшение здоровья нации происходит на фоне постоянно снижающихся и исходно недостаточных государственных затрат на здравоохранение и медицинское страхование (рис. 2.1).

Рис. 2.1 Динамика государственного финансирования здравоохранения в реальном выражении, смертность населения Свердловской области и затраты на обязательное медицинское страхование

Доступ к медицинскому обслуживанию открыт для большинства населения и составляет предмет забот специализированных государственных и страховых организаций.

В результате произошел разрыв между декларируемыми и реальными экономическими условими получения медицинской помощи. Финансирование оказания медицинской помощи в значительной мере переносится на самих граждан и работодателей. Расходы населения на лекарственные средства и медицинские услуги устойчиво растут высокими темпами.

Таблица 2.4. Анализ динамики финансового обеспечения здравоохранения в расчете на одного жителя Свердловской области 2001–2007 гг. и качественных показателей состояния здоровья населения в 2001–2007 гг.

|

Цепные темпы роста |

Темп роста за 2001–2007 гг. | ||||

|

2001 |

2003 |

2005 |

2007 | ||

|

Расходы системы ОМС |

124.6 |

107,5 |

120,1 |

126,2 |

177,5 |

|

Поступления из бюджетной системы РФ на финансирование здравоохранения |

121.3 |

110,2 |

93,0 |

112,5 |

146,0 |

|

Всего финансовых ресурсов здравоохранения |

122,2 |

109,3 |

101,8 |

114,6 |

156,4 |

|

Продолжительность жизни |

99,1 |

101,5 |

- |

99,7 |

99,0 |

|

Уровень заболеваемости |

103,6 |

98,6 |

- |

108,2 | |

|

Уровень смертности |

104,3 |

101,9 |

- |

105,8 |

114,9 |

|

Уровень младенческой смертности |

90,7 |

95,6 |

- |

100,2 |

88,8 |

|

Уровень смертности населения в трудоспособном возрасте |

108,1 |

102,3 |

- |

97,1 |

122,3 |

|

Общая сумма расходов на здравоохранение, к ВВП |

96,5 |

107,1 |

100,0 |

105 |

90,9 |

Из таблицы 2.4. видно, что результаты анализа эффективности здравоохранения свидетельствуют о том, что доля расходов ВВП на данную сферу снизилась за 5 лет на 9,1%. С учетом незначительного колебания этого показателя можно утверждать, что он «замер» на отметке 3%.

Однако расходы в здравоохранении на одного жителя характеризуются положительной динамикой: в среднем растут на 12% в год, в том числе за счет социального страхования – на 15%, бюджетного финансирования – на 11%. В то же время следует отметить замедление темпов роста в 2005 г., но затем их постепенное увеличение в 2007 г.

Другие материалы:

Проблемы и перспективы развития кредитного рынка в России

Когда наступил кризис ликвидности, и у банков не стало хватать наличности, правительство выделило крупные суммы на поддержание банков в кризис. Однако, было решено, что наличность будет распределяться через 3 банка: Сбербанк, Газпромбанк и ВТБ, параллельно этим банкам оказывалась финансовая поддерж ...

Понятие и критерии кредитоспособности заемщика - малого

предприятия

Развитие малого предпринимательства (МП) в России является одним из важных направлений решения экономических и социальных проблем. Малое предпринимательство, как особый сектор рыночной экономики, находится на стадии формирования, и его потенциал используется далеко не полностью. МП вносит существен ...

Участники рынка ценных бумаг

Фондовая биржа относится к числу закрытых бирж, т.е. осуществлять торговлю на ней имеют право только ее члены. К ним относятся - ее акционеры, профессиональные участники рынка ценных бумаг, государственные органы, коммерческие банки. Фондовая биржа осуществляет торговлю исключительно между участник ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы