Анализ структуры и динамики активов баланса

Материалы » Анализ деятельности Сберегательного банка России » Анализ структуры и динамики активов баланса

Анализ структуры активов баланса ОАО «Сбербанк» позволил выявить следующие тенденции.

На протяжении всего исследуемого периода наблюдается тенденция к снижению совокупных активов банка. На 01.01.09 г. величина совокупных активов составила 22196459549 тыс. руб., на 01.04.09 г.– 16490716482 тыс. руб., на 01.07.09 г. – 18273694035 тыс. руб. Таким образом, общее снижение совокупных активов за исследуемый период составило 3922765514 тыс. руб. или 17,67%.

Темп снижения совокупных активов на 01.04.09 г. составил 25,71%, на 01.07.09 г. – 17,67%. Очевидно, что, несмотря на снижение стоимости совокупных активов на протяжении всего исследуемого периода.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

1. Производительные активы.

2. Непроизводительные активы.

3. Затраты на собственные нужды.

На долю производительных активов на 01.01.09 г. приходится 28,5% совокупных активов, на 01.04.09 г. – 38,6%, на 01.07.09 г. – 34,7%.

Стоимость производительных активов за период с 01.01.09 г. по 01.07.09 г. увеличилась на 30937960 тыс. руб. (0,49%).

Они составили 6315096104 тыс. руб. по состоянию на 01.01.09 г. и 6366 957191 тыс. руб., 6345834064 тыс. руб., соответственно по состоянию на 01.04.08 г., 01.07.09 г.

Темп прироста данного показателя на 01.04.08г. составил 0,82%, на 01.07.09 г. – 0,486% по сравнению с 01.01.09 г. Темп прироста производительных активов, за исключением периода на 01.07.09 г., ниже темпа прироста совокупных активов, в связи с этим удельный вес производительных активов в совокупных активах сокращается, что является негативной тенденцией.

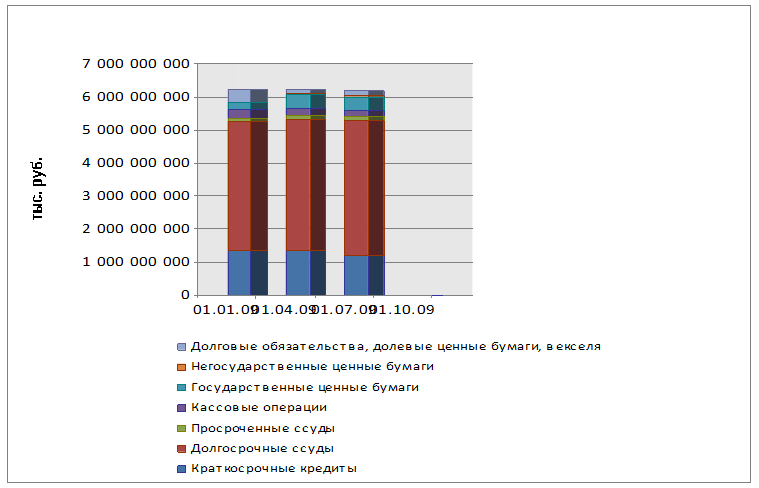

К производительным активам относятся: операции с клиентами, финансовые капитальные вложения, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты, выданные другим банкам, а также прочие кредиты (рисунок 1).

Рис 1. Динамика объема и структуры производительных активов

На изменение производительных активов в большей степени повлияло увеличение операций с клиентами.

Активные операции банка с клиентами на 01.01.09 г. составили 5387424764 тыс. руб., на 01.04.09 г. – 5483678091 тыс. руб., на 01.07.09 г. – 5474072121 тыс. руб.

Прирост операций с клиентами банка за весь исследуемый период в абсолютных величинах составил 86647357 тыс. руб., в относительных –1,61%. Квартальные темпы прироста составили: 1,79%, 1,61% по сравнению с 01.01.09г. темп роста данного показателя замедляется.

Под операциями с клиентами подразумеваются: выданные краткосрочные и долгосрочные кредиты, просроченные ссуды, операции с чеками и драгоценными металлами, совместная деятельность, факторинг и лизинг, а также выданные гарантии.

Значительную долю в операциях с клиентами, как на начало, так и на конец исследуемого периода составляют долгосрочные и краткосрочные кредиты. Их удельный вес в общей сумме операций с клиентами составляет на 01.01.09 г. – 21,7%, на 01.04.09 г. – 21,2%, на 01.07.09 г. – 18,7%. При этом величина выданных краткосрочных ссуд значительно превышает величину выданных долгосрочных ссуд.

Объем краткосрочного кредитования составил 1 373 137 412 тыс. руб. на 01.01.09 г. и 1 352 490 512 тыс. руб. на 01.04.09 г., 1 187 741 501 тыс. руб. на 01.07.09 г.

Основную долю (90,2% на 01.01.09 г., 90,6% на 01.04.09г. и 88,1% на 01.07.09 г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на снижение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах сокращается с 90,2% до 88,1%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Если учесть, что в течение исследуемого периода общий объем выданных краткосрочных кредитов сократился на 185395911 тыс. руб., то это на 13,5% обусловлено сокращением краткосрочного кредитования негосударственных организаций.

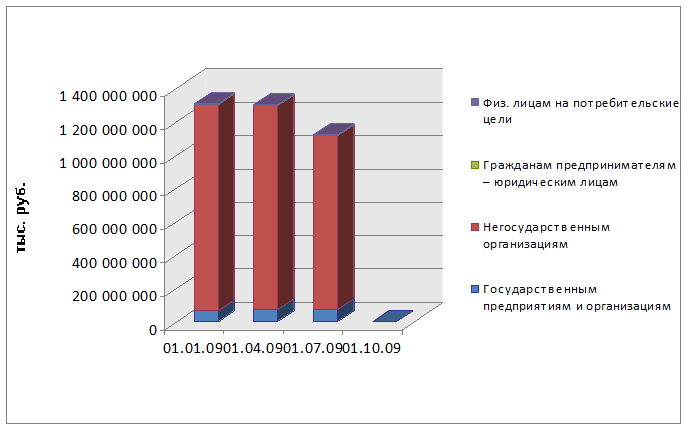

Структурные составляющие краткосрочных кредитов банка в течение исследуемого периода изменялись следующим образом (см. рисунок 2):

1) объем краткосрочного кредитования государственных предприятий и организаций вырос на 2242835тыс. руб. (темп прироста составляет 3,45%);

2) объем краткосрочного кредитования негосударственных организаций сократился на 191974910 тыс. руб. (15,5%);

3) величина краткосрочных кредитов предоставленных физ. лицам – индивидуальным предпринимателям уменьшилась на 9575121 тыс. руб. (23,7%);

Другие материалы:

Пути повышения показателей финансовых результатов

деятельности коммерческого банка

По результатам исследования банковской деятельности ОАО «СКБ-банк» для того чтобы увеличить получение прибыли и показатели рентабельности мы пришли к следующим выводам, необходимо: · увеличить собственный капитал банка путем дополнительной эмиссии акций; · увеличить размер активов банка, посредство ...

Формы, виды и классификация кредита

В процессе кредитования используются различные формы кредита. В современных условиях на рынке реализуются следующие формы кредита: коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и др. Они отличаются друг от друга составом участн ...

Организационно-экономическая

характеристика Липецкого отделения

Липецкий Банк СБ РФ в настоящее время является отделением № 8593 Центрально-Чернозёмного Банка СБ РФ. Липецкое отделение действует на основании Устава, Положения о филиале и доверенности № ВЮ-1/437 от 28.12.2000г. Юридический адрес Липецкого ОСБ: 398600, г. Липецк, ул. Первомайская, 2. Липецкое отд ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы