Анализ состава и структуры привлеченных ресурсов физических лиц

Материалы » Роль привлеченных средств в формировании ресурсной базы коммерческого банка » Анализ состава и структуры привлеченных ресурсов физических лиц

На сегодняшний день, условия вкладов предлагаемых филиалом размещены в Приложении Ж.

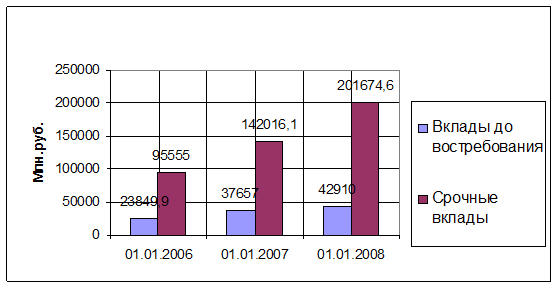

Характеризуя структуру денежных средств физических лиц во вкладах в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк» за 3 года, следует отметить, что наибольший удельный вес в анализируемые периоды составляют срочные вклады населения. На 01.01.2008 г. их объем составил 82,46%.

Динамика роста вкладов населения представлена на рисунке 2.7.

Рисунок 2.7. Динамика вкладов физических лиц до востребования и срочных в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк»

Важно то, что прирост депозитов физических лиц продолжался, несмотря на колебание процентных ставок. Данному процессу способствовали не только снижение темпов инфляции, стабилизация курса белорусского рубля и рост денежных доходов населения, но и повышение доверия населения к национальной банковской системе.

Высокая доля срочных средств в депозитах повышает ценность данного источника ресурсов, позволяя филиалу осуществлять долгосрочное кредитование без риска нарушения своей ликвидности.

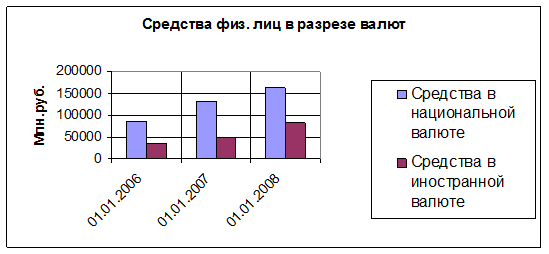

Несмотря на то, что лидерство в привлеченных депозитах населения принадлежит депозитам в национальной валюте, депозиты в иностранной валюте также имеют тенденцию увеличения. Так, их доля в структуре вкладов физических лиц в разрезе валют достигла на 01.01.2006 г. 28,9% (в белорусских рублях 71,1%), на 01.01.2007 г. 26,9% (в белорусских рублях 73,1%) и на 01.01.2008 г. 34% (в белорусских рублях 66%). Темп роста за анализируемый период составил 240,3% (в белорусских рублях 190,4%), в абсолютном выражении сумма средств в иностранной валюте выросла на 48458,7 млн. руб., а в белорусских рублях на 76721 млн. руб. Структура и динамика средств физических лиц на счетах филиала в разрезе валют представлена в таблице 2.4. и на рисунке 2.8.

Таблица 2.4. Структура средств физических лиц на счетах филиала №527 «Белжелдор» ОАО «АСБ Беларусбанк» в разрезе валют

|

На 01.01.2006 |

На 01.01.2007 |

На 01.01.2008 | |

|

Сумма млн. руб. |

Сумма млн. руб. |

Сумма млн. руб. | |

|

Средства физ. лиц в национальной валюте |

84874,3 |

131402,9 |

161595,3 |

|

Средства физ. лиц в иностранной валюте |

34530,6 |

48270,2 |

82989,3 |

|

Всего |

119404,9 |

179673,1 |

244584,6 |

Рисунок 2.8. Динамика средств физических лиц в разрезе валют

До 1 января 2006 года наибольшая часть вкладов физических лиц сформирована в иностранной валюте, но ее удельный вес постоянно снижался. Это связано, прежде всего, с ростом доверия населения к белорусскому рублю, а также с проведением банком процентной политики, направленной на повышение доходности депозитов населения в национальной валюте.

На рост удельного веса депозитов населения в национальной валюте также повлиял отток вкладов в иностранной валюте, который обусловлен более привлекательными ставками и условиями по срочным депозитам, предлагаемыми банками конкурентами.

В филиале получила ожидаемое развитие и система строительных сбережений. С начала ее внедрения (2006 год) привлечено более 3,7 млрд. рублей во вклад «Жилищно-накопительный». В этом году 16 семей улучшили свои жилищные условия с использованием данного продукта [28, с. 5].

В ОАО «АСБ Беларусбанк» порядок проведения операций с облигациями и сберегательными сертификатами регулирует «Инструкция о порядке совершения операций с собственными долговыми ценными бумагами для физических лиц в АСБ «Беларусбанк»», утвержденная Протоколом заседания Правления АСБ «Беларусбанк» №20.2 от 28.02.2007 (с изменениями и дополнениями на 25.04.2007). Согласно данной Инструкции Банк выпускает только срочные сберегательные сертификаты на предъявителя, номинированные в белорусских рублях.

Другие материалы:

Понятие и классификация кредитов

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращения, срочности, платности и целевого характера использования. Соответственно кредитные операции банков заключаются в размещении банками от своего имени, ...

Требования Центрального Банка в финансовом анализе

коммерческого банка

Кредитная организация – юридическое лицо. Из ч. 1 ст. 1 Закона о банках следует, что кредитная организация является юридическим лицом. Соответственно, у кредитных организаций имеются все пять признаков юридического лица с особенностями, установленными Законом о банках. Однако правовое положение кре ...

Оценка кредитной политики

коммерческих банков РК

По состоянию на 1 января 2011 г. в Казахстане работают 38 банков второго уровня (БВУ), в том числе в городе Алматы расположено 33 банка. Таблица 1 - Структура БС Наименование показателя 01.01.10 01.01.11 Количество БВУ, в т.ч.: 38 38 - банки со 100% участием государства в уставном капитале 1 1 Коли ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы