Методы оценки кредитоспособности заемщика

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Методы оценки кредитоспособности заемщика

Большинство перечисленных факторов могут быть формализированы, то есть для них могут быть разработаны балльные оценки. В зависимости от количества учтенных факторов и принятой шкалы разрабатывается таблица определения класса кредитоспособности заемщика на основе делового риска.

Таблица 1.4 – Прогнозные методы оценки кредитоспособности

|

Вероятность риска |

Баллы |

Класс кредитоспособности |

|

1.Нерискованная операция 2.Минимальный риск 3.Средний риск 4.Высокий риск 5.Полный риск |

больше 100 80-100 50-79 30-49 0-29 |

I II

IV V |

Большинство используемых методов оценки кредитоспособности повернуто на анализ прошлого состояния заемщика. Однако, при определении кредитоспособности часто говорят не о текущей, а о будущей, платежеспособности предприятия.

Как дополнительные методы оценки кредитоспособности можно использовать разные методы прогнозирования возможного банкротства предприятий. Для экспресс-анализа потребность в применении разнообразных приемов и методов прогнозирования отпадает, потому остановимся на 3 основных:

¾ расчет индекса кредитоспособности;

¾ использование системы формализированных и неформализированных критериев;

¾ прогнозирование показателей платежеспособности. Рассмотрим их подробнее.

Предложенный еще в 1968 году индекс кредитоспособности известным западным экономистом Е. Альтманом был построен с помощью аппарата мультипликативного дискриминатного анализа, что позволяет ему в первом приближении разделить все хозяйничающие субъекты на потенциальных или банкротов. В целом, индекс кредитоспособности (Z) имеет вид:

![]() (1.1)

(1.1)

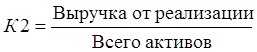

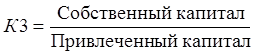

где показатели К1, К2, КЗ, К4, К5 рассчитываются по следующим алгоритмам:

, (1.2)

, (1.2)

, (1.3)

, (1.3)

, (1.4)

, (1.4)

, (1.5)

, (1.5)

(1.6)

(1.6)

Критическое значение индекса Z составляет 2,675. Это позволяет провести предел между предприятиями и выразить мысль о возможностях в скором будущем (2-3 года) банкротства одних (Z<2,675) и достаточно стойкое финансовое состояние других (Z>2,675).

Метод оценки кредитоспособности заемщика – физического лица.

Для оценки кредитоспособности заемщика — физического лица банки определяют перечень показателей и устанавливают их критериальные значения в зависимости от вида кредита (на приобретение или строительство жилья, приобретение транспортных средств, товаров длительного использования, на другие потребности), его объема и срока, вида обеспечения (залоги), по кредиту.

Оценка кредитоспособности заемщика — физического лица проводится с учетом количественных показателей (экономическая кредитоспособность) и качественных характеристик (личная кредитоспособность) заемщика, что подтверждается соответствующими документами и расчетами[17].

К основным количественным показателям оценки финансового состояния заемщика — физического лица, в частности, принадлежат:

¾ совокупный чистый доход (ежемесячные ожидаемые совокупные доходы, уменьшенные на совокупные расходы и обязательства) и прогноз на будущее;

¾ нагромождение на счетах в банке (информация предоставляется по желанию заемщика);

¾ коэффициенты, которые характеризуют текущую платежеспособность заемщика и его финансовые возможности выполнить обязательства по кредитному соглашению;

¾ обеспечение кредита (залог движимого и недвижимого имущества, наличие страхового полиса, возможности передачи права собственности, на объект кредитования — жилье, автотранспорт и тому подобное) и его ликвидность.

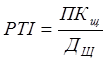

Оценка текущей платежеспособности заемщика может проводиться по таким показателям:

1. Коэффициент РТI (Рауmant-tо-Іnсоmе Rаtіо) платеж к доходу, который рассчитывается так:

, (1.7)

, (1.7)

где ПКщ — сумма ежемесячных платежей по кредиту, которая содержит сумму взноса по основному долгу, проценты и комиссию по кредиту и другие платежи в соответствии с условиями кредитного договора;

Другие материалы:

Предложения по оптимизации кредитования юридических

лиц в коммерчском банке

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные ...

Анализ кредитного портфеля

Кредитование является одним из важных элементов комплексного обслуживания клиентов АО "БТА банк". Имея широкую филиальную сеть, АО "БТА банк" предоставляет кредитные продукты юридическим и физическим лицам на различные цели во всех регионах Казахстана. Кредитная деятельность АО ...

Компьютерный анализ

Компьютерный анализ представляет собой анализ технических индикаторов. Рассмотрим более подробно наиболее распространенные из них. Average Directional Movement Index (ADX)– индекс среднего направленного движения – индикатор, разработанный Дж. Веллес Вайлдером для измерения интенсивности рыночного т ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы