Менеджмент в банке

Материалы » Деятельность ВТБ Банка и проведение международных торговых расчетов » Менеджмент в банке

банк расчет кредитование операция

Рассматривая сущность понятия «банковский менеджмент», важно уточнить некоторые положения , которые входят в его состав.

Банковский менеджмент как самостоятельный вид специализирующейся деятельности предусматривает, что менеджер не зависимо от собственности на капитал банка, в котором он работает. Он может владеть акциями банка, а может и не иметь их, ,работая по найму на должности менеджера. Работа менеджера — это продуктивная работа, которая происходит в условиях комбинирования высокотехнологического банковского процесса з высоким уровнем специализации работников и обеспечивает связь и единство всего поцесса банковской деятельности на уровне банка в целом, филиале или отделении.

Возростание требований к управлению обусловлено увеличением, размеров банка, сложностью банковских технологий, необходимостью владения управленческими навыками. В современных условиях все решения относительно финансовых, организационных и экономических вопросов готовятся и принимаются профессионалами в сфере организации управления, которые осуществляют также мониторинг и контроль по выполнению принятых решений.[10]

Под банковской деятельностью в определении банковского менеджмента имеется ввиду деятельность банка с целью получения прибыли. Содержанием банковской деятельности является обеспечение банковского процесса всеми необходимыми ресурсами и организация технологического цикла в целом, как: разработка и усовершенствование банковских технологий, обеспечение необходимого уровня банковских продуктов и услуг, выполнения всех видов банковских операций, материльно-техническое оснащение для осуществления банковской деятельности, обеспечение персоналом, поддержка ликвидности и прибыльности банка.

Банковская сфера требует такого стиля работы, в основе которого лежит постоянный поиск новых возможностей, умение привлекать и использовать для решения поставленных заданий ресурсы из различных источников, достигая увеличения эффективности и получения максимально возможного результата по минимальным затратам.[14]

Определение целей деятельности банка на ближайшую и дальнейшую перспективы — это основное в менеджменте. Управление путем поставленнях целей осуществляется с учетом оценки потенциальных возможностей банка и обеспечения их соответсвующими ресурсами.

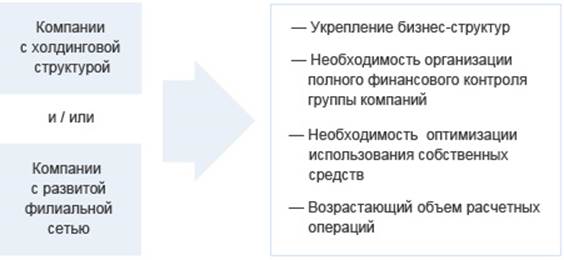

В ВТБ Банке присутствует особая система менеджмента - Кэш Менеджмент Кэш Менеджмент - совокупность услуг , предназначенных для эффективного осуществления расчетов и управления остатками на банковских счетах, позволяющих головной компании контролировать внешние и внутренние финансовые потоки компаний группы (рис.2.1.)

Рис.2.1.Целевой сегмент

С помощью продуктов семейства Кэш Менеджмент компания клиента решает задачи по:

· построению централизованного казначейства;

· активному управлению оборотным капиталом;

· повышению эффективности контроля внешних поступлений (доходов);

· автоматизированному предоставлению информации по всем счетам группы;

· централизованному распределению денежных потоков внутри группы;

· снижению стоимости внешних заимствований;

· централизованному управлению счетами группы;

· управлению процентной ставкой.

Благодаря использованию продуктов направления Кэш Менеджмент компания клиента достигает следующих целей (рис.2.):

Рис.2.2.Увеличение финансового результата

Преимущества использования продуктов линейки Кэш Менеджмент банка ВТБ:

· Оперативно – экспресс-диагностика потребностей клиента, настройка и запуск в эксплуатацию продуктов по управлению ликвидностью с гарантированным результатом;

· Просто – продукты направления Кэш Менеджмент не требуют существенных изменений и дополнений и легко настраиваются нашими специалистами с учетом потребностей клиента;

· Экономично – внедрение продуктовой линейки Кэш Менеджмент не требуют больших временных и материальных затрат и существенно экономичнее, чем самостоятельная реализация аналогичных продуктов;

· Индивидуально – профессиональный подход и гибкие настройки систем с учётом индивидуальных потребностей компании клиентов;

· Масштабно – продукты направления Кэш Менеджмент представлены в филиалах и доп.офисах ВТБ, расположенных во всех экономически активных регионах, в ближайшей перспективе – в банках группы ВТБ;

· Перспективно – динамичное внедрение и развитие новых продуктов семейства Кэш Менеджмент в соответствии с потребностями наших клиентов.[11]

Другие материалы:

Виды ценных бумаг и банковских операций на фондовом рынке

Рынок ценных бумаг - совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Основой рынка ценных бумаг являются товарный рынок, деньги и денежный капитал.[6] Цель функционирования рынка ценных бумаг - состоит в том, чтобы обеспечивать наличие механизм ...

Анализ и структура кредитного портфеля

Определение места банка на рынке позволяет сделать лишь предварительные выводы о кредитных предпочтениях банка. Для более подробной оценки необходимо провести анализ динамики кредитного портфеля за исследуемый период 2006-2008 гг., используя таблицу 2[7]. Таблица 2 Анализа динамики кредитного портф ...

Система гарантирования вкладов, как инструмент депозитной политики

Одной из важных мер, направленных на обеспечение надежности банковской системы в целом и каждого конкретного банка, является создание механизмов сохранности вкладов физических лиц. В международной практике такой механизм называется страхование депозитов. Оно применяется в странах с хорошо развитой ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы