Основные условия и параметры кредитования юридических лиц в ПФ ОАО АКБ «Росбанк»

Материалы » Организация кредитования юридических лиц в коммерческом банке » Основные условия и параметры

кредитования юридических лиц в ПФ ОАО АКБ «Росбанк»

Тариф 3.

По этому тарифу кредит выдается на сумму 4500001- 9000000 руб. на срок от 3 до 16 мес. Процентная ставка составляет 15 - 17,5%.Комиссия - 0,5% от суммы кредита. Требования к обеспечению следующие: залог (объекты недвижимости, производственное и торговое оборудование, транспортные средства, товарно-материальные запасы, ценные бумаги, личное имущество физических лиц) и поручительство (личное поручительство руководителя и/или учредителей бизнеса, совокупная доля которых в Уставном капитале более 50% или возможное поручительство.

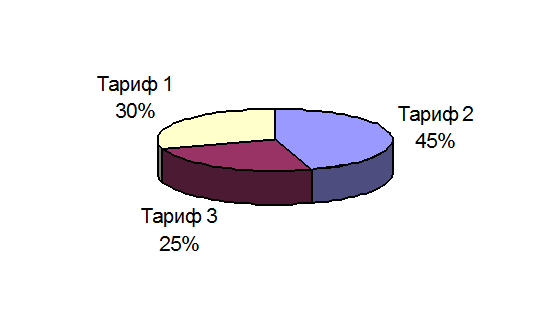

Рисунок – 11 Тарифы кредитования в ОАО АКБ «РОСБАНК»

Такая тарификация удобна как для клиентов, так и для банка. Каждый тариф рассчитан на определенный круг заемщиков, но наиболее востребованным среди клиентов ОАО АКБ «РОСБАНК» является Тариф 2. Процентное соотношение востребованности Тарифов показано на рис 5. Более полные условия кредитования юридических лиц по этим тарифам представлены в Приложении 3.

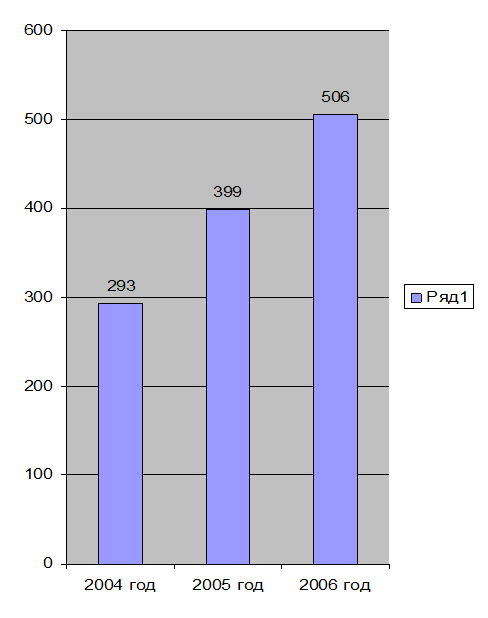

Таблица 2 - Кредиты, выданные юридическим лицам ОАО АКБ

«РОСБАНК» (в млн.руб.)

|

1квартал |

2квартал |

3квартал |

4квартал |

итого |

(+;-) | |

|

2004 год |

68 |

71 |

69 |

85 |

293 |

- |

|

2005 год |

89 |

94 |

101 |

115 |

399 |

+106 |

|

2006 год |

114 |

110 |

135 |

147 |

506 |

+107 |

В таблице 2 представлены данные о кредитах, выданных юридическим лицам ОАО АКБ «РОСБАНКом» в 2004-2006 г.г. Анализируя данные этой таблицы можно сделать вывод о тенденции к увеличению выдачи кредитов. Это можно объяснить ростом малого и среднего бизнеса в России в последние годы, в частности за счет налоговых льгот, инвестирования, разнообразных программ кредитования. Ведь говоря о кредитовании юридических лиц в российской банковской практике, в первую очередь подразумевается именно этот вид заемщиков. На рис 12 отражены эти данные.

Другие материалы:

Брокерские и дилерские операции банков с ценными

бумагами

Банки в качестве финансового брокера на рынке ценных бумаг выполняют посреднические (агентские) функции по купле-продаже ценных бумаг за счет и по поручению клиента. Выступая комиссионером, банки совершают сделки по купле-продаже ценных бумаг от своего имени за счет клиента. В этом случае банк дейс ...

Основные условия кредитования

Ипотечный кредит Инвестсбербанка выдается под залог квартиры, покупаемой в собственность заемщика (инвестиционный договор, договор переуступки права требования или другие права на квартиру в строящемся доме в залог не принимаются). Кредит выдается Инвестсбербанком в долларах США на срок до 10 лет п ...

Оценка достаточности капитала банка

Нормативный капитал банка является основой его коммерческой деятельности, обеспечивает финансовую устойчивость банка и его платежеспособность, служит источником покрытия непредвиденных расходов, являющихся следствием различных рисков банка. Вопросы определения достаточности капитала долгое время не ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы