Место, значение и задачи анализа финансовых результатов деятельности коммерческого банка

Материалы » Анализ финансовых результатов деятельности коммерческого банка » Место, значение и задачи анализа финансовых

результатов деятельности коммерческого банка

При анализе обязательно следует сравнить темпы роста/снижения доходов и расходов. Более быстрый рост доходов свидетельствует о повышенном риске операций. Более высокий темп роста расходов над доходами может свидетельствовать либо о том, что банк привлекает более долгосрочные ресурсы в течение анализируемого периода, и размещает их в краткосрочные активы, либо о том, что банк покупает денежные ресурсы по высокой цене, а размещает их по цене ниже, но и та и другая ситуации приводят к снижению прибыли банка.

В случае, если выявлено снижение чистой операционной прибыли, либо получен убыток от данного вида деятельности, то следует выявить причины создавшегося положения. Данная ситуация является отрицательной характеристикой политики управления активно – пассивными операциями в банке, и свидетельствует о том, что банк не выполняет характерные для кредитных организаций функции.

При анализе результата между процентными и непроцентными расходами следует определить, покрывает ли данный вид доходов расходы. В случае, если выявлен отрицательный результат, то делают вывод, что банк имеет финансовое «бремя», которое покрывается за счет процентных доходов, тем самым, уменьшая прибыль банка.

В результате расчета строки 9, табл.60 вполне вероятно получение чистого операционного убытка, в результате превышения других расходов над другими доходами, либо уплаченных штрафов и пеней над полученными. Покрытие неоперационных расходов операционными доходами в один из периодов не может свидетельствовать о неэффективном управлении банковской деятельностью. Однако, если в процессе анализа выявлено постоянное снижение неоперационных доходов и увеличение неоперационного убытка следует обратить серьезное внимание на сложившуюся ситуации, т.к. в краткосрочной перспективе чистая операционная прибыль начнет снижаться.

Используя данные по процентным и непроцентным расходам, следует рассчитать минимально допустимую маржу банка и чистую процентную маржу, что позволит определить оптимально допустимую цену банковского ресурса.

С этой целью необходимо рассчитать чистую процентную маржу (ЧПм):

, где ПРд – процентные доходы банка, ПРр- процентные расходы банка, РА – работающие активы.

, где ПРд – процентные доходы банка, ПРр- процентные расходы банка, РА – работающие активы.

Положительная величина ЧПм показывает, какая доля прибыли приходится на 1 руб. размещенных в доходные операции активов. В том случае, если показатель ЧПм является отрицательным, то какая доля убытка приходится на 1 руб. работающих активов.

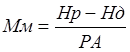

В случае, если непроцентные расходы банка не покрываются непроцентными доходами необходимо рассчитать минимальную маржу (Мм):

, где Нр – непроцентные расходы, Нд – непроцентные доходы, РА – работающие активы.

, где Нр – непроцентные расходы, Нд – непроцентные доходы, РА – работающие активы.

Сложение величин ЧПм и Мм позволит определить оптимальную цену, по которой банку следует продавать свой ресурс на финансовом рынке и получать прибыль.

В заключение анализа доходов и расходов следует провести коэффициентный анализ (табл. 4).

Таблица 4. Основные показатели оценки доходов и расходов коммерческого банка

|

Наименование показателя |

Формула расчета |

Экономическое содержание |

Примечание |

|

Коэффициент соотношения комиссионного и процентного дохода |

Комиссионные доходы/Процентные доходы |

Оценивает соотношение безрискового и рискового дохода банка |

Чем выше значение данного показателя, тем лучше для стран с переходной экономикой и нестабильностью финансового рынка |

|

Соотношение процентных доходов и расходов |

Процентные доходы/Процентные расходы |

Оценивает способность банка получать прибыль от основной деятельности |

Чем выше, тем лучше |

|

Коэффициент эффективности затрат |

Доходы всего/Расходы всего |

Оценивает эффективность банка в целом, способность покрывать накладные расходы |

Чем выше, тем лучше |

|

Коэффициент безрискового покрытия расходов |

Комиссионные доходы/Расходы всего |

Показывает, насколько безрисковый доход покрывает совокупные расходы банка |

Чем выше, тем ниже риск получения убытка |

|

Коэффициент использования доходов на содержание аппарата управления |

(Фонд оплаты труда+Прочие затраты на содержание аппарата управления)/Доходы всего |

Отражает относительную эффективность затрат банка на содержание аппарата управления |

Показатель используется как критерий материального стимулирования сотрудников |

|

Операционная эффективность |

Операционные доходы/Операционные расходы |

Характеризует уровень покрытия операционных расходов операционными доходами |

Должен стремиться к единице |

Другие материалы:

Объемы, структура и динамика мировых рынков ценных бумаг

В силу разнообразия инструментов финансового рынка давать единую синтетическую оценку его масштабов представляется нецелесообразным (да и просто невозможным), хотя в известных пределах суммирование допустимо. Например, рынков долговых и долевых ценных бумаг. Тем не менее, более корректно рассмотрет ...

Оценка методик кредитоспособности, используемых банками

в отечественной практике

Данная методика оценки целесообразности предоставления банковского кредита, принятая почти во всех коммерческих банках России, занимающихся кредитованием предприятий и организаций, разработана для определения банками платежеспособности предприятий, наделяемых заемными средствами, оценки допустимых ...

Организация

кредитования юридических лиц в ПФ ОАО АКБ «Росбанк»

1) Общая характеристика ПФ ОАО АКБ «РОСБАНК» Пензенский филиал ОАО АКБ «РОСБАНК» создан на основании решения Совета директоров ОАО АКБ «РОСБАНК» (протокол заседания Совета директоров Банка №23 от 08 октября 2004 г.), в соответствии с Федеральным законом «О банках и банковской деятельности» и Уставо ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы