Современное состояние страхового рынка России

Материалы » Страховая культура в России и пути ее повышения » Современное состояние страхового рынка России

В части укрупнения бизнеса отечественными страховщиками была завершена сделка по покупке 100% акций ОАО СК «СКМ» страховой организацией «АльфаСтрахование». Инвестиционным банком «КИТ Финанс» был куплен контрольный пакет акций страховой организации «КЛАСС», переименованной в компанию «КИТ Финанс Страхование».

С несколькими страховыми организациями ведутся переговоры по покупке их акций. Так, например «Тройка Диалог» планирует купить 48% акций страховой организации ЖАСО; компания «Базовый элемент», которая уже контролирует 60% капитала страховой организации «Ингосстрах», изъявила желание приобрести оставшуюся часть акций у миноритарных акционеров и консолидировать капитал страховщика.

Общая динамика

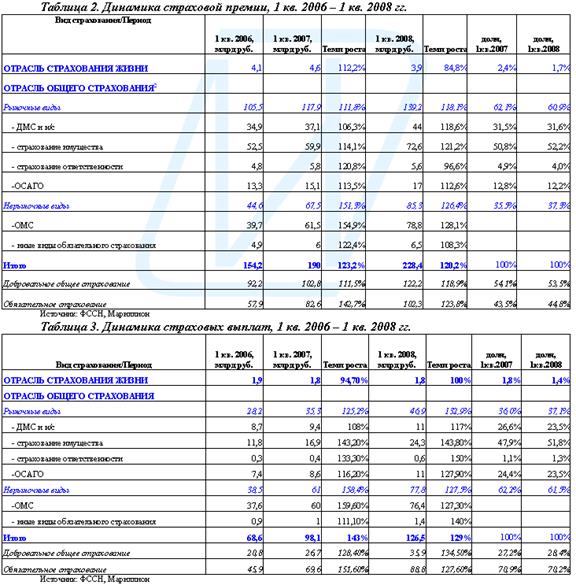

Доля обязательного страхования медленно, но верно продвигается к отметке в половину рыночных премий (рост доли на 1,3 процентных пункта за прошлый год относительно 1 кв. 2007 года по сравнению с 6 процентными пунктами годом ранее). Темпы роста обязательного страхования (123,8%) по-прежнему существенно опережают рост добровольных видов общего страхования (118,9%). А страхование жизни продолжает плавно сокращаться.

Общерыночный рост несколько замедлился по сравнению с предыдущим годом и составил 120% и 129% по премиям и по выплатам соответственно, причем темп роста выплат по добровольному страхованию в первом квартале этого года превысил темп роста выплат по обязательным видам.

Продолжается сокращение доли страхования жизни и вытеснения добровольных видов обязательными. При сохранении доли ДМС и н/с происходит рост доли страхования имущества и сокращение доли страхования ответственности на фоне сокращения премий по данному виду.

Основные направления развития страхования в РФ на 2002-2006 гг.

[1]

Экономический эффект от введения страхования в обязательной форме позволит создать страховую защиту для всех потенциально рисковых групп населения и хозяйствующих субъектов, а также значительно снизить бюджетные затраты государства на возмещение ущерба пострадавшим в результате чрезвычайных ситуаций и бедствий.

В целях законодательного закрепления принципов обязательного страхования, прекращения практики принятия нормативных актов, содержащих декларативные нормы об обязательном страховании, следует признать необходимым разработку и принятие законодательных основ введения и осуществления обязательного страхования на территории Российской Федерации.

Система обязательного государственного страхования должна быть направлена на защиту наиболее значимых имущественных интересов государства в целях повышения эффективности защиты экономики от высоко-убыточных рисков с минимальными затратами бюджетных средств.

Введение обязательного страхования должно основываться на принципе формирования страховых резервов исключительно для целей компенсации ущерба и убытков застрахованным лицам и иным выгодоприобретателям, а не для финансирования мероприятий, покрывающих бесхозяйственность организаций за счет средств страхователей. Следует исключить случаи принятия законодательных актов без их предварительной глубокой финансово-экономической проработки, составления расчетов, подтверждающих возможность решения проблем страховой защиты именно в обязательной форме и на предлагаемых условиях.

Первоочередными мерами в области развития обязательного страхования являются:

- принятие основ обязательного страхования, включающих принципы и требования к его осуществлению; оптимизация перечня объектов, подлежащих страхованию за счет средств бюджета, перевод такого страхования на некоммерческие основы;

- усиление контроля за проведением обязательного государственного страхования и страхования осуществляемого с привлечением бюджетных средств;

- введение обязательного страхования гражданской ответственности владельцев автотранспортных средств, гражданской ответственности перевозчиков перед пассажирами и третьими лицами, обязательного страхования имущества от огня и иных опасностей.

Помимо введения более жестких нормативных требований к финансовой устойчивости страховщиков должна быть установлена специализация страховых организаций путем введения запрета на осуществление одним страховщиком одновременно страхования жизни и пенсий также и видов имущественного страхования. В этих целях должна быть разработана адекватная классификация видов страховой деятельности, определены особенности организации и осуществления страхования жизни и пенсий.

Требуется выработка мер по расширению сферы и объемов добровольного медицинского страхования, страхования от несчастных случаев и болезней. Указанные виды страхования должны стать важным элементом „социального пакета“, предоставляемого организациями своим сотрудникам.

Другие материалы:

Объемы, структура и динамика мировых рынков ценных бумаг

В силу разнообразия инструментов финансового рынка давать единую синтетическую оценку его масштабов представляется нецелесообразным (да и просто невозможным), хотя в известных пределах суммирование допустимо. Например, рынков долговых и долевых ценных бумаг. Тем не менее, более корректно рассмотрет ...

Финансовые

ресурсы обществ взаимного страхования

Ресурсы ОВС формируются в период его учреждения на основе образования уставного и страхового фондов. Уставный фонд общества формируется участниками организации посредством внесения вступительных взносов, размер которых одинаков для всех членов общества. Размер минимального уставного фонда для ОВС н ...

Структура активов ОАО «Банк Каспийский»

Активные операции ОАО «Банк Каспийский» составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Анализ динамики состава и структуры активов баланса дает возможность установить размер ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы