Современное состояние страхового рынка России

Материалы » Страховая культура в России и пути ее повышения » Современное состояние страхового рынка России

В экономике России страхование прочно занимает место необходимого инструмента, обеспечивающего социально-экономическую стабильность и безопасность, развитие предпринимательства, эффективную защиту имущественных интересов граждан и организаций от природных, техногенных, экономических и иных рисков, реализацию государственной политики социально-экономической защиты населения.

Страхование является также одной из наиболее динамично развивающихся сфер российского бизнеса. Объемы страховых операций на этом рынке неуклонно растут, а страховщики играют в экономике все более значимую роль.

В первом квартале 2008 года страховой рынок продолжил активное развитие. Среди тенденций прошлого квартала, можно выделить следующие основные:

· дальнейшее сокращение числа страховых компаний; активные действия надзора по борьбе с недобросовестными страховщиками;

· структуризация рынка в связи с отраслевой специализацией;

· укрупнение компаний; сохранение высокой активности по сделкам M&A; активное формирование и реструктуризация страховых и финансовых групп;

· постепенное развитие классического страхования жизни на фоне очищения рынка страхования жизни; рост убыточности в отдельных секторах общего страхования.

Участники рынка

По итогам 1 квартала 2008 года число страховых организаций продолжает сокращаться. На 31 марта их зарегистрировано в Государственном реестре 842. Этот привычный с 2002 года для рынка процесс связан с усилением контрольных мер со стороны надзорного органа, активизацией сделок слияния и поглощения страховых организаций, а также ростом убыточности в отдельных секторах страхового рынка на фоне неосмотрительной политики агрессивного расширения доли рынка отдельных компаний при росте конкуренции, стимулируемом приходом иностранных страховщиков.

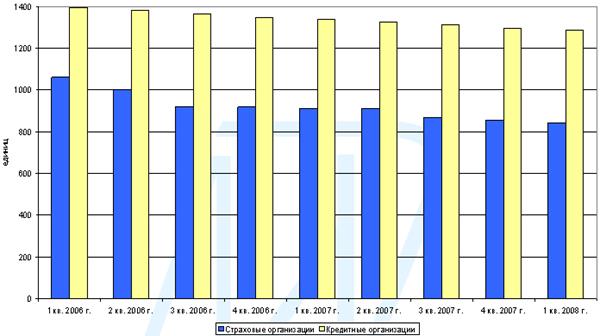

Рисунок 1. Количество страховых и кредитных организаций, 2006 – 2008 гг.Источник: Центральный банк Российской Федерации, Федеральная служба страхового надзора, Мариллион

Тенденция сокращения численности характерна как для страховых, так и кредитных организаций в последние два года с одинаковым темпом около 1% ежеквартально. Исключение для страхового рынка составили 2 квартал 2006 года (число страховщиков уменьшилось на 6%), 3 квартал 2006 года – сокращение на 8% и 3 квартал 2007 года – на 5%. Данные скачки обусловлены поэтапным усилением требований страхового законодательства к размеру минимального уставного капитала страховых организаций. У компаний, не обладающих достаточным уставным капиталом и не сумевших его своевременно увеличить, страховым надзором были отозваны лицензии на осуществление деятельности по мере сроков вступления в силу соответствующих более высоких требований Закона «Об организации страхового дела в Российской Федерации».

Специализация рынка

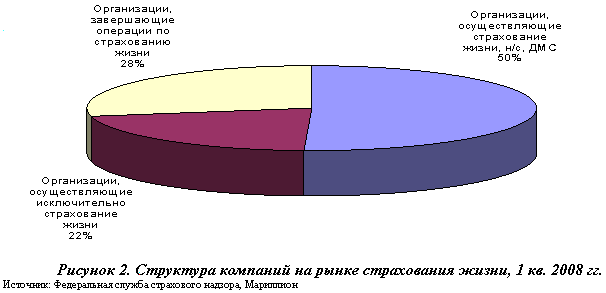

В первом квартале 2008 года на структуре распределения страховых компаний можно наблюдать «эффект специализации».

Количество страховых компаний в секторе общего страхования (исключая ОМС) сократилось за год на 12% с 696 до 610 компаний, что составляет 72% от общего числа страховщиков на рынке.

Слияния и поглощения

По итогам первого квартала 2008 года укрепляется тенденция вхождения на российский страховой рынок иностранных инвесторов. Продолжается укрупнение отечественных страховых организаций. На фоне этого процесса происходит активное формирование и реструктуризация страховых и межсекторальных финансовых групп.

Если до 2007 года на страховом рынке ежегодно совершалось порядка 4-6 сделок M&A, то в 2007 году их количество удвоилось и составило девять сделок на общую сумму 1 246 млн. долларов США. При этом, сделки затрагивали интересы четырех страховых организаций из десятки лидеров (по страховым группам).

Компанией «Мариллион» впервые в представленном обзоре страховые компании рассматривались как «страховые группы» и ранжировались по размеру премии, собранной на рынке страхования. В результате, была сформирована следующая десятка лидеров.

В первом квартале 2008 года скандинавская страховая группа If P&C Insurance, уже представленная на российском страховом рынке страховой организацией «ИФ Страхование», начала процесс приобретения страхового открытого акционерного общества «Регион». Переговоры завершились покупкой контрольного пакета акций в июне текущего года.

Другие материалы:

Методы расчета биржевых индексов

Для качественной оценки состояния рынка ценных бумаг и грубой количественной оценки его динамики удобно использовать одномерный параметр, называемый индексом фондового рынка. Индексом фондового рынка является некоторое число, которое характеризует его качественное состояние. Причем само по себе зна ...

Функции банка России

Банк России, созданный для осуществления управленческих решений функций, имеет три основные цели деятельности, закрепленные в Федеральном законе: · защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; · развитие и укрепление ...

Традиционные банковские продукты

К числу традиционных продуктов можно отнести кредитные, депозитные (открытие и ведение счетов), расчетные, инвестиционные, выпуск и обслуживание пластиковых карт. Дополни тельные продукты сопутствуют традиционным - инкассация, перевозка документов и ценностей, конвертация валюты, расчет и управлени ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы