Проблемы добровольного медицинского страхования в Свердловской области

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Проблемы добровольного медицинского страхования в

Свердловской области

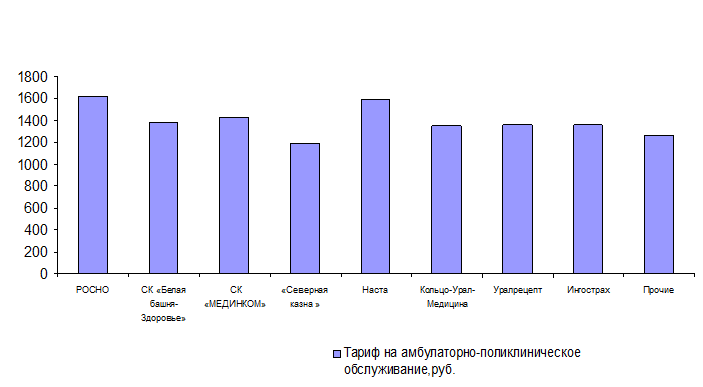

Рис. 2.12 Динамика средних тарифов по страховым организациям за 2003–2007 гг.

Главная причина различий в тарифах – ограничения, устанавливаемые компаниями по отдельным видам лечения и обследований, то есть в одном и том же медицинском учреждении пациентам с одинаковыми заболеваниями могут оказывать различный набор медицинских услуг в зависимости от условий страхования. Также разница в тарифах зависит от числа застрахованных, особых договоренностей страховщиков и медучреждений.

Таким образом, по проведенному исследованию проблем и современного состояния рынка добровольного медицинского страхования в Уральском федеральном округе можно сделать следующие выводы:

Основные проблемы и трудности при становлении добровольного медицинского страхования в Уральском федеральном округе это:

1) неразвитость рынка медицинских и страховых услуг;

2) невысокая мотивация граждан в области добровольного медицинского страхования;

3) отсутствие развитых институтов добровольного медицинского страхования.

В Уральском федеральном округе услуг по добровольному медицинскому страхованию оказывают те же страховые организации, которые оказывают услуг по обязательному медицинскому страхованию.

Лицензию на осуществление ДМС имеют 30 страховых компаний, предоставляют услуг ДМС лишь 20 из них

Большинство страховых компаний развивают добровольное медицинское страхование как одно из направлений деятельности наряду с иными видами личного и имущественного страхования.

Добровольное медстрахование в Уральском регионе осуществляют страховые компании Екатеринбурга и их филиалы, региональные страховые компании и их филиалы и филиалы московских компаний.

Страховые компании оказывают услуги как физическим, так и юридическим лица. Однако в целом доля физических лиц на рынке ДМС крайне мала – менее 5%.

Главные клиенты страховых компаний по ДМС – крупные и средние юридические лица со штатом сотрудников от 50 человек и выше, что обусловлено налоговыми льготами при начислении ФОТ.

Добровольным медицинским страхованием охвачена лишь небольшая часть компаний, больше всего в торговле и в строительстве, меньше всего в образовании и финансовой сфере.

С юридическими лицами страховые компании работают по депозитным и сервисным договорам. Доля депозитных договоров, как более выгодных для предприятий увеличивается.

Предлагаемые страховщиками программы, по большому счету, идентичны: программа амбулаторного обслуживания, программа стационарного обслуживания, программа экстренного вызова «скорой помощи», программа «семейный врач», программа ведения беременности и родов, а также различные комбинации этих вариантов.

Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС.

Другие материалы:

Экономическая сущность страховой защиты и ее необходимость

Человечество всегда нуждается в защите от опасностей. Эта постоянная необходимость привела людей к созданию страховой защиты. Как экономическое понятие страховая защита обозначает реакцию людей на природные и общественные события, вызывающие необходимость неожиданных, чрезвычайных и огромных затрат ...

Способы снижения операционного

риска

Минимизация операционного риска предполагает осуществление комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к операционным убыткам, и(или) на уменьшение (ограничение) размера потенциальных операционных убытков. Основным методом минимизации операц ...

Управление операционным риском

Необходимость управления операционным риском определяется значительным размером возможных операционных убытков, которые могут создавать угрозу финансовой устойчивости кредитной организации. Управление операционным риском в соответствии с определением Банка России [7] состоит из выявления, оценки, м ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы