Деятельность Сбербанка РФ на вексельном рынке

Материалы » Анализ деятельности Сбербанка России на рынке ценных бумаг » Деятельность Сбербанка РФ на вексельном рынке

В связи с тем, что при оформлении процентного векселя не может быть заранее определен точный срок его предъявления к платежу, расчет дохода производится на момент погашения векселя, включая дату погашения (день перечисления средств на счет векселедержателя), с учетом указанной в векселе процентной ставки и в пределах срока платежа.

Доходы векселедержателя по дисконтному векселю формируются за счет дисконта - разницы между вексельной суммой (номиналом) и ценой реализации векселя.

При расчете номинала дисконтного векселя используется следующая формула:

, (2)

, (2)

(1 вариант) (2 вариант)

где

N - вексельная сумма (номинал векселя);

С - цена реализации векселя (сумма, которую векселеприобретатель перечислил в Банк на покупку векселя);

Т (Т=Т1+Т2) - срок с даты, следующей за датой составления векселя, по дату начала наступления срока платежа (банки выдают простые дисконтные векселя со следующими сроками платежа: "на определенный день", "по предъявлении, но не ранее определенной даты", "по предъявлении", "через столько-то дней от предъявления");

Т1 - чаять срока Т, приходящаяся на календарный год с количеством дней 365;

Т2 - часть срока Т, приходящаяся на календарный год с количеством дней 366;

Р - процентная ставка привлечения ресурсов под векселя на сумму С и срок Т-1 (в процентах годовых).

При расчете номинала дисконтного векселя, выданного сроком платежа «на определенный день» или «по предъявлении, но не ранее" применяется:

- процентная ставка, не превышающая предельную процентную ставку, в том числе нулевая процентная ставка. В этом случае Банк не может применять для расчета номинала дисконтного векселя процентную ставку, превышающую предельную процентную ставку, а также выдавать вексель на срок, меньший или превышающий срок, на который установлена соответствующая предельная процентная ставка;

- процентная ставка, не превышающая процентную ставку по вкладу до востребования, в том числе нулевая процентная ставка.

Механизм осуществления операций по выдаче (продаже) векселей СБ РФ определен в "Положении о простых векселях Сбербанка России", согласно которому, датой составления векселя считается дата зачисления денежных средств, перечисленных на покупку векселя на счет Банка.

Основанием для выдачи (реализации) векселя является Договор выдачи векселя СБ РФ, в том числе вместе с приложениями и Дополнениями (далее – договор). Вексель составляется на основании договора, подготовленного в соответствии с типовой формой (прилож.2), заключенного между банком и первым владельцем векселя. Договор подготавливается уполномоченными работниками и визируется юридической службой Банка.

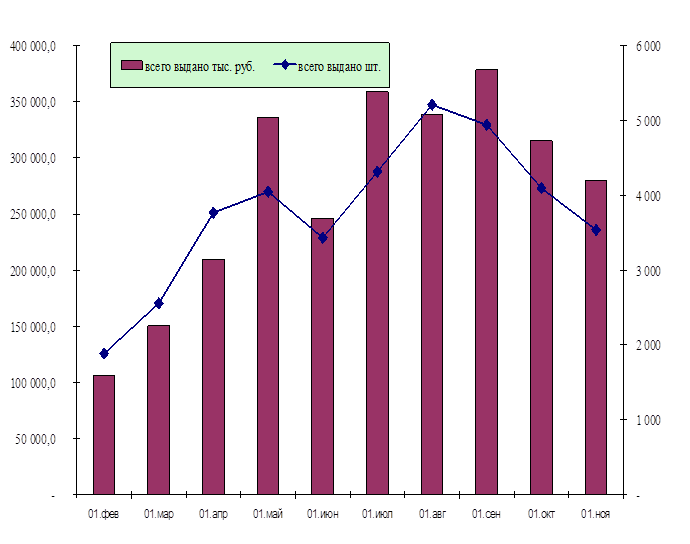

Приобретателями векселей Банка могут быть - как юридические, так и физические лица, в том числе предприниматели без образования юридического лица. Динамика выдачи векселей Сбербанком России за 2008 год представлена на рисунке 3.2.

|

Динамика выдачи векселей Сбербанком России в 1999г.

Рис. 3.2 Динамика выдачи векселей Сбербанком России в 2008г.

Предприятие-инвестор для расчетов с поставщиками может прибегнуть к вексельному кредиту. Вексельный кредит может быть предъявительским и векселедательским. Первая форма присуща предприятиям, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для учета (продажи). Предприятия же, не обладающие сколько-нибудь значимым вексельным портфелем могут пользоваться вексельным кредитом в форме векселедательского.

Другие материалы:

Торги на Нью-Йоркской фондовой бирже

Объем торгов: $14, 125 трлн. (2005 год) Листинг: 2672 компаний (2006 год) Капитализация: $13, 884 трлн. (2006 год) Прибыль: $16, 319 (2005 год) Объем торгов на Нью-йоркской фондовой бирже 10 мая 2008 года (NYSE) стал самым низким в 2008 году. Такое падение свидетельствует о том, что инвесторы, руко ...

Расчетные операции коммерческих банков

Расчетные операции между экономическими субъектами осуществляются, как правило, в безналичном порядке, т.е. путем перечисления денег со счета плательщика на счет получателя. Для проведения расчетных операций и хранения денежных средств клиентов любому банку с момента регистрации, т.е. выдачи лиценз ...

Понятие и виды

инвестиционных фондов

Фонды, позволяющие частным лицам объединять даже весьма скромные сбережения и коллективно вкладывать их на рынке ценных бумаг, существуют в мире не один десяток лет. Самый первый фонд для коллективных инвестиций населения появился еще в середине XIX в. в Бельгии. Паевой фонд (или паевой инвестицион ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы