Деятельность Сбербанка РФ на вексельном рынке

Материалы » Анализ деятельности Сбербанка России на рынке ценных бумаг » Деятельность Сбербанка РФ на вексельном рынке

Предоставление кредитов с использованием векселей производится в соответствии с "Регламентом предоставления кредитов юридическим лицам с применением векселей Сбербанка России", Регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами", "Положением о простых векселях Сбербанка России", а также с другими действующими нормативными актами Сбербанка России.

Предприятие может учесть вексель в банке до наступления срока платежа по нему, то есть передать банку все права на вексель(продать) по индоссаменту, получив вместо него вексельную сумму, уменьшенную на учетный процент (дисконт) за досрочное получение денег (так называемый учетный или предъявительский кредит). В этом случае к банку переходит и возможный риск неполучения платежа, но следует помнить, что предприятие в этом случае вместе с другими ответственными по векселю лицами несет перед банком солидарную ответственность. Однако банки, как правило, принимают к учету только надежные векселя. Это означает, что ответственными по векселю лицами должны быть лица с надежной с точки зрения банка платежеспособностью, с которых может быть взыскан долг в случае неплатежа.

Банки предъявляют особые требования к векселям для учета. Эти требования призваны препятствовать экономически необоснованному расширению кредита. Основными требованиями являются:

1. Вексель должен быть юридически надежен (правильно оформлен, подписи подлинны, полномочия подписавших достаточны).

2. Учитывающий банк должен проверить кредитоспособность клиента, а также проанализировать экономическое положение индоссантов.

3. Вексель должен иметь товарное происхождение, которое может быть подтверждено договором поставки продукции, выполнения работ, оказания услуг, отгрузочными документами.

4. Векселедатель не допускал ранее свои векселя до протеста.

Для проверки кредитоспособности банк требует от предприятия анкету о хозяйственном положении, последний баланс и годовой отчет, производственно-хозяйственный план, устав и некоторые другие документы, а также может провести рейтинговую систему оценки клиента.

На примере ЗАО "Стройсервис" рассмотрим методику оценки клиента, которую использует банк при определении надежности и возможности работы с ним. Проведение анализа осуществляется на основе данных отчетности клиента по форме № 1 (бухгалтерский баланс), №2 (отчет о прибылях и убытках).

Значение величин, характеризующие рейтинговую оценку клиента, представлены:

S = 1 или 1,05 – первый класс;

2,42 > S > 1 – второй класс;

2,42 > S = 2,42 – третий класс.

Таким образом, ЗАО "Стройсервис" первоклассный заемщик.

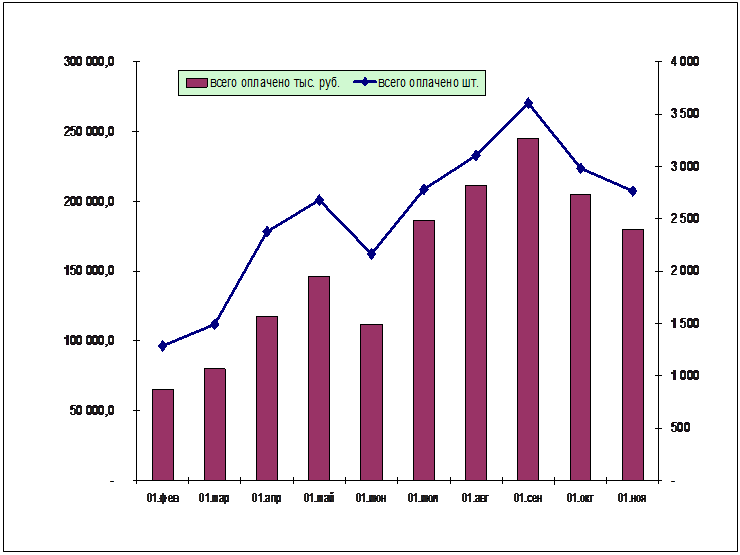

Динамика оплаты векселей Сбербанка России за 2008 год представлена на рисунке 3.3.

Векселя Сбербанка России могут быть предъявлены к эквивалентному обмену на несколько векселей меньшего номинала (либо несколько векселей можно обменять на вексель большего номинала). При этом:

- рублевые векселя могут быть разменяны только на рублевые векселя;

- валютные векселя могут быть разменяны только на валютные векселя;

- операции размена производятся при наступлении срока платежа по векселю. До наступления срока платежа по векселю подлежат обмену только векселя с нулевым дисконтом.

Банк принимает к досрочной оплате (размену) только те векселя, последний индоссамент на которых бланковый, на предъявителя или оформлен на Банк.

Рис. 3.3 Динамика оплаты векселей Сбербанка России за 2008г.

Другие материалы:

Риски ипотечного кредитования

Источниками рисков являются состояние микроэкономики, уровень жизни населения, кредитно-финансовая политика государства, применяемые инвестиционно-кредитные технологии и инструменты, ипотечные стандарты, динамика стоимости недвижимости и т.д. Наиболее распространенными в ипотечном кредитовании явля ...

Выводы

Сберегательный банк - это лидер банковской системы России, основа ее стабильности и надежности, то присутствие его во всех секторах рынка банковских услуг делают его альтернативой любому другому банку, и обеспечивает функционирование банковской системы страны в любых условиях. Сбербанк России - это ...

Анализ структуры и динамики активов баланса

Анализ структуры активов баланса ОАО «Сбербанк» позволил выявить следующие тенденции. На протяжении всего исследуемого периода наблюдается тенденция к снижению совокупных активов банка. На 01.01.09 г. величина совокупных активов составила 22196459549 тыс. руб., на 01.04.09 г.– 16490716482 тыс. руб. ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы