Методы оценки рыночной стоимости объектов ипотеки

Материалы » Ипотечное кредитование: зарубежный опыт и российская практика » Методы оценки рыночной стоимости

объектов ипотеки

Методы оценки объектов недвижимости базируются в основном на трех подходах:

с точки зрения сравнимых продаж;

на основе затрат;

с точки зрения капитализации дохода.

При оценке объектов недвижимости в рамках данных подходов обычно используют следующие методы:

метод оценки по сравнимым продажам (метод сравнения продаж);

методы соотнесения (переноса) и экстракции;

метод капитализации земельной ренты (метод развития);

метод капитализации дохода.

Метод оценки по сравнимым продажам

Метод оценки по сравнимым продажам наиболее приемлем и широко используется в странах с развитым земельным рынком. Он основан на сравнении и сопоставлении соответствующих данных по уже проданным аналогичным объектам недвижимости на момент проведения оценки. При этом рыночные условия наилучшим образом отражает цена текущих продаж аналогичных объектов, хотя можно проводить оценку и с учетом анализа рыночных цен спроса и предложения.

Для определения сопоставимости объектов недвижимости необходимо использовать следующие элементы сравнения:

финансовые условия (условия финансирования сделки);

условия продажи;

рыночные условия (время сделки);

местоположение объекта;

физические характеристики;

показатели доходности.

После получения оценки обычно проводится ее коррекция на основе дополнительного анализа каждого из факторов.

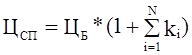

В качестве единицы сравнения обычно используется процент повышения или понижения рыночной цены за счет влияния данного фактора. Коррекция цены проводится в стандартизованной последовательности с нарастающим итогом в абсолютном выражении. То есть формула оценки по сравнимым продажам может быть следующей:

, где

, где

ЦСП – цена по сравнимым продажам; ЦБ – цена базовая; ki – коэффициент i-того элемента сравнения, выраженный в долях единицы (знак коэффициента определяется направлением влияния: положительное влияние – знак положительный, отрицательное – отрицательный); N – количество элементов сравнения.

Очевидно, что если сумма отрицательных влияний больше суммы положительных, то конечная цена будет ниже базовой, и наоборот.

Методы соотнесения и экстракции

Метод соотнесения применяется при сравнении цен продаж сопоставимых объектов недвижимости путем разнесения общей цены продажи между двумя ее составными частями: собственно объектом недвижимости и улучшениями.

Главное – правильно определить соотношение этих частей. Для этого на первом шаге анализа определяется рыночная стоимость всех улучшений, сделанных на объекте. Для корректного использования данной методики требуется максимально полное статистическое обеспечение.

Метод экстракции фактически является разновидностью метода соотнесения и также предусматривает выделение вклада улучшений из общей цены продажи недвижимости. Однако он применяется обычно для таких объектов, где вклад улучшений в полную стоимость недвижимости невелик.

Метод капитализации земельной ренты

(метод развития)

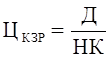

При использовании метода капитализации дохода (земельной ренты) оценивается текущая стоимость будущих доходов от владения имуществом. Потоки доходов и выручка от перепродажи (реверсия) капитализируются в текущую общую стоимость. Соответствующие расчеты проводятся по следующим формулам:

, где

, где

ЦКЗР – цена при капитализации земельной ренты; Д – доход;

НК – норма капитализации.

![]() , где

, где

Ф – фактор капитализации.

Норму или фактор капитализации, используемые при расчетах методом капитализации доходов, определяют на основе исследования приемлемых ставок дохода от эксплуатации аналогичных объектов недвижимости с учетом анализа факторов риска и дисконта.

После установления величины потоков доходов и расходов они дают возможность определить величину чистого операционного дохода, которая в процессе капитализации преобразуется в текущую стоимость земельного участка.

После завершения оценок по всем перечисленным методам (используется не менее 2 методов) проводится сопоставительный анализ полученных результатов на основании экспертных оценок, вносятся соответствующие коррекции, в том числе с учетом назначения оценки, и определяется итоговая оценочная рыночная стоимость конкретного объекта ипотеки.

Метод капитализации дохода

Определение рыночной стоимости недвижимости методом капитализации дохода проводится в 2 этапа:

прогнозирование будущих доходов;

капитализация будущих доходов в настоящую стоимость.

Прогнозирование будущих доходов

Расчет прогнозируемого дохода от объекта недвижимости для целей оценки выполняется в виде составления реконструированного отчета о доходах, образец которого представлен в табл. 4.

Другие материалы:

Структура и деятельность ОАО «Росгосстрах»

Группа компаний «Росгосстрах" – крупнейшая по масштабам в России страховая группа, безусловный лидер отечественного рынка. Надежность компании подтверждена временем – входящее в Группу ОАО «Росгосстрах» является преемником Госстраха РСФСР, созданного в 1921 году. Почти 25 миллионов граждан и п ...

Центральный банк и его взаимодействие с комерческим банком

Регулирования работы коммерческих банков осуществляется Национальным банком Украины. Для ВТБ Банка стабильность – это основное условие эффективной деятельности. Состояние и перспективы функционирования финансовых институтов рынков капитала имеют важное значение для национальной экономики. Вот почем ...

Система гарантирования вкладов, как инструмент депозитной политики

Одной из важных мер, направленных на обеспечение надежности банковской системы в целом и каждого конкретного банка, является создание механизмов сохранности вкладов физических лиц. В международной практике такой механизм называется страхование депозитов. Оно применяется в странах с хорошо развитой ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы