Основные принципы обеспечения возвратности ипотечного кредита

Материалы » Ипотечное кредитование: зарубежный опыт и российская практика » Основные принципы обеспечения возвратности

ипотечного кредита

Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит – залог» полностью устранить финансовые риски кредитования не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих ценных бумаг);

невозможностью точного прогнозирования периодичности и состояния экономического цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

неопределенностью инфляционной динамики, которая зависит от мер государственного регулирования.

Решение проблемы неопределенности цены залога путем завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кому-то может показаться естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка.

Помимо прямого искажения истинной цены залога инфляция оказывает большое влияние на рентабельность, а потому и на платежеспособность заемщика. Частным, но очень важным случаем такого воздействия являются активные инфляционные налоги. Рассмотрим эту проблему более подробно.

Если предприятие в момент t использует сырье и материалы y(t) по цене c(t) для производства продукта x(t+h), который реализуется по цене p(t+h) с временным лагом h (в месяцах), то в соответствии с практикой бухгалтерского учета фактическая величина налога на добавленную стоимость J будет равна:

![]() , где

, где

r – ставка налога на добавленную стоимость.

Однако истинная величина НДС, которая должна была бы изыматься государством, составляет величину:

![]() .

.

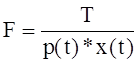

Тогда сумма активного инфляционного налога на добавленную стоимость:

![]()

будет исчисляться по формуле:

![]() , где

, где

q – среднемесячный индекс инфляции производственных затрат предприятия.

Величина T показывает финансовые потери, которые несет фирма из-за т.н. инфляции издержек. Относительная величина активных инфляционных налогов (по отношению к валовой стоимости начального периода):

составляет:

![]() , где

, где

b – удельный вес материальных затрат в валовом выпуске продукции фирмы.

Таким образом, чем больше затратный параметр b, темп инфляции q, производственно-реализационный цикл продукции фирмы h и налоговые ставки, тем более уязвима эта фирма в условиях инфляции. Следует отметить, что при высокой инфляции проблема активных инфляционных налогов может выступать в качестве главного фактора падения экономической активности юридических лиц и подрыва их платежеспособности.

Другие материалы:

Сущность и значение учетных кредитов ЦБ

Учетные (дисконтные) кредиты, являющиеся одним из методов рефинансирования, - это покупка Центральным банком у кредитно - банковских учреждений векселей до истечения их срока. Операции по переучету векселей предприятий могут быть использованы для кредитования различных отраслей. Данный метод рефина ...

Сущность и принципы регулирования рынка ценных бумаг в Российской Федерации

Регулирование рынка ценных бумаг необходимо для упорядочения деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Регулирование рынка ценных бумаг охватывает: · государственное регулирование; · регулирование со стороны профе ...

Анализ состава и структуры привлеченных ресурсов юридических лиц

Исследование ресурсной базы коммерческого банка, как и любого другого коммерческого предприятия, предполагает анализ его привлеченных средств. Для анализа состава и структуры привлеченных средств юридических лиц филиала используем данные структурированного баланса (Приложение В) филиала №527 «Белже ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы