Анализ состава и структуры привлеченных ресурсов юридических лиц

Материалы » Роль привлеченных средств в формировании ресурсной базы коммерческого банка » Анализ состава и структуры привлеченных ресурсов юридических лиц

Исследование ресурсной базы коммерческого банка, как и любого другого коммерческого предприятия, предполагает анализ его привлеченных средств. Для анализа состава и структуры привлеченных средств юридических лиц филиала используем данные структурированного баланса (Приложение В) филиала №527 «Белжелдор» ОАО «АСБ Беларусбанк» г. Минска по состоянию на 01.01.2006 г., 01.01.2007 г. и 01.01.2008 г.

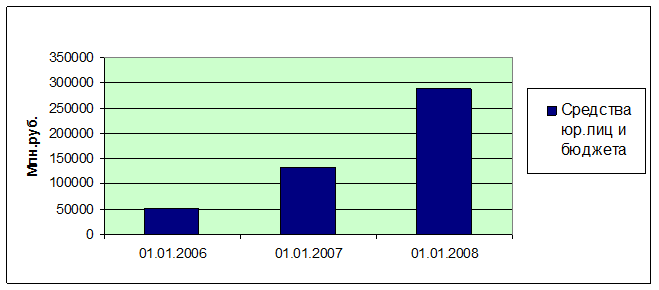

Рассмотрим динамику роста средств юридических лиц. По состоянию на 01.01.2006 года средства юридических лиц составили 52236,6 млн. рублей. На 01.01.2007 года – 132450,5 млн. рублей (темп прироста – 153,6%).

До 01.01.2008 года наблюдается рост средств юридических лиц на счетах филиала, но уже большими темпами, чем в 2006 году. Средства юридических лиц возросли на 117,3%, составив 287887,7 млн. рублей (Рисунок 2.1.).

Значительное увеличение средств юридических лиц обусловлено ростом в рассматриваемом периоде количества обслуживаемых клиентов, что связано с предоставлением более привлекательных условий обслуживания в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк» по сравнению с банками-конкурентами.

Рисунок 2.1. Динамика средств юридических лиц и бюджета на счетах в филиале №527 Белжелдор» ОАО «АСБ Беларусбанк»

Также необходимо отметить, что в значительной степени рост средств юридических лиц был обусловлен и увеличением остатков на счетах постоянных клиентов филиала, что в свою очередь было вызвано успешным развитием и повышением финансовой устойчивости данных клиентов.

Основными прогнозными показателями филиала предусматривается увеличение средств юридических лиц на 01.01.2009 года до 387886 млн. руб.

Эффективность деятельности филиала во многом зависит не только от величины привлеченных средств, но и от их структуры.

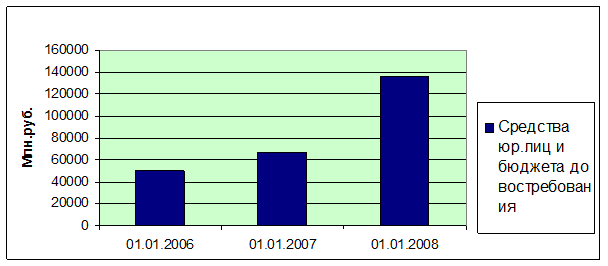

Проведем анализ средств юридических лиц в разбивке по срочным депозитам и средствам до востребования.

По состоянию на 01.01.2006 года сумма средств юридических лиц на счетах до востребования составила 49810 млн. рублей, на 01.01.2007 года – 66903,3 млн. руб. (темп прироста – 34,3%), на 01.01.2008 года – 136368,4 млн. руб. (темп прироста – 103,8%) (Рисунок 2.2.). Исходя из дальнейших исследований наблюдается устойчивая тенденция к снижению темпов роста средств до востребования. Как будет рассмотрено ниже, одной из основных причин, повлиявших на это, явился значительный рост срочных депозитов юридических лиц.

Рисунок 2.2. Динамика средств юридических лиц на счетах до востребования в филиале №527 Белжелдор» ОАО «АСБ Беларусбанк»

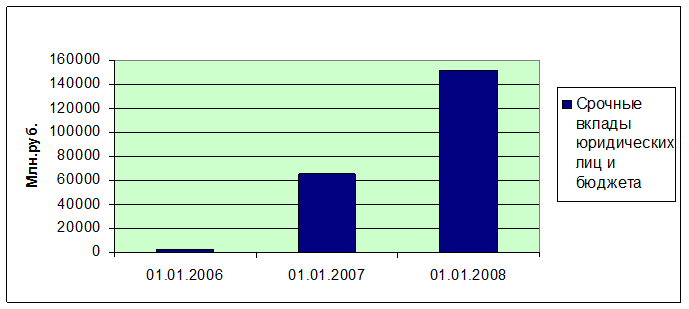

Анализ срочной структуры привлеченных средств юридических лиц, представленный на рисунке 2.3., показывает, что в ней преобладают устойчивые тенденции роста высокими темпами срочных депозитов и, соответственно увеличение средне- и долгосрочных ресурсов. С одной стороны, это является положительным моментом, так как расширяются возможности филиала по осуществлению долгосрочных активных операций, повышается ликвидность, но, с другой стороны, такие более «длинные ресурсы», соответственно, и более дороги, что отрицательно сказывается на прибыли филиала.

Так, по состоянию на 01.01.2006 года сумма срочных вкладов юридических лиц составила 2206 млн. рублей, на 01.01.2007 года – 65397,2 млн. руб. (рост почти в 30 раз), на 01.01.2008 года – 151519,2 млн. руб. (темп прироста – 131,7%).

Рисунок 2.3. Динамика вкладов юридических лиц на срочных счетах в филиале №527 «Белжелдор» ОАО «АСБ Беларусбанк»

Основываясь на данных изменениях можно сделать вывод, что филиалом №527 «Белжелдор» ОАО «АСБ Беларусбанк» активно проводится денежно-кредитная политика Республики Беларусь по увеличению ресурсной базы, с целью увеличения которой в 2006–2007 годах филиал стал предлагать своим клиентам, а также клиентам банков-конкурентов очень привлекательные условия размещения временно свободных средств юридических лиц в срочные депозиты, что позволило ему в течение 2006 года увеличить их объем почти в 30 раз и в 2007 году в 23 раза.

Основными факторами наращивания объемов депозитов рассматриваются:

• увеличение объемов реализации продукции, товаров, работ, услуг за счет роста производства и снижение запасов готовой продукции в промышленности до отраслевых нормативов, товарных запасов в торговле,

Другие материалы:

Перспективы развития кредитования малых предприятий

в ООО АКБ РосЕвроБанк

Высокие темпы роста по многим показателям АКБ РосЕвроБанк (ОАО) свидетельствуют об активной работе банка в области кредитования и стабильном росте этого направления. Однако, для наращивания своего кредитного портфеля, поддержания низкого уровня риска, улучшения конкурентоспособности банку необходим ...

Эффективная процентная ставка кредитования

Сегодня в Украине большинство банков не рассчитывают эффективную ставку по кредитам. А те, кто предоставляет такую услугу, делает это крайне неохотно. Что уже говорить о раскрытии реальной ставки, которая учитывает все основные и сопутствующие затраты по кредиту. Более чем полтора года прошло с мом ...

Понятие привлеченных денежных средств коммерческого банка

Традиционно основной объем ресурсов формируется банками за счет привлеченных средств. Чаще всего их доля в общей сумме банковских ресурсов составляет 70–80%. Преобладание привлеченных средств в ресурсной базе банков является вполне обоснованным, так как банки, а точнее их собственники, заинтересова ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы