Оценка кредитной политики коммерческих банков РК

Материалы » Кредитная политика коммерческого банка и пути ее совершенствования » Оценка кредитной политики

коммерческих банков РК

С начала 2010 г. общая сумма обязательств БВУ снизилась на 1 839,2 млрд. тенге (на 14,7%), и составила на 31 декабря 2010 г. 10 697,6 млрд. тенге. Банки осуществляли свою кредитную политику в ущерб значимым в социально-экономическом смысле отраслям, мотивированную только целью получить крупные прибыли. Ссудный портфель банков второго уровня уменьшился с начала года на 572,8 млрд. тенге или на 5,9%. Стандартные займы уменьшились на 59,4 млрд. тенге (-2,4%), сомнительные увеличились на 620,3 млрд. тенге (14,6%), безнадежные уменьшились на 1 133,7 млрд. тенге (-38,5%) (таблица 4).

Таблица 4Динамика качества ссудного портфеля банковского сектора

|

Наименование показателя / дата |

осн. долг |

в % к итогу |

осн. долг |

в % к итогу |

|

Всего ссудный портфель |

9 638,9 |

100,0 |

9 066,0 |

100,0 |

|

Стандартные |

2 449,2 |

25,4 |

2 389,9 |

26,4 |

|

Сомнительные |

4 241,9 |

44,0 |

4 862,1 |

53,6 |

|

Сомнительные 1 категории |

1 678,8 |

17,4 |

1 598,9 |

17,6 |

|

Сомнительные 2 категории |

376,3 |

3,9 |

573,7 |

6,3 |

|

Сомнительные 3 категории |

1 266,4 |

13,1 |

954,4 |

10,5 |

|

Сомнительные 4 категории |

225,5 |

2,3 |

489,4 |

5,4 |

|

Сомнительные 5 категории |

694,9 |

7,2 |

1 245,6 |

13,7 |

|

Безнадежные |

2 947,8 |

30,6 |

1 814,0 |

20,0 |

Текущее состояние банковского сектора Республики Казахстан в таблицах и графиках по состоянию на 1 января 2011г."

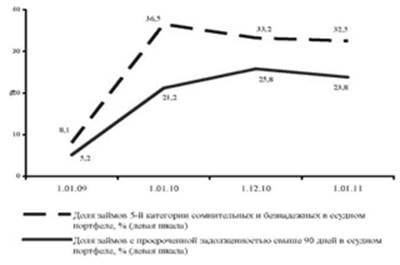

Динамика качества ссудного портфеля банков второго уровня графически представлена на рисунке 3.

Рисунок 3 - Динамика качества ссудного портфеля банков второго уровня

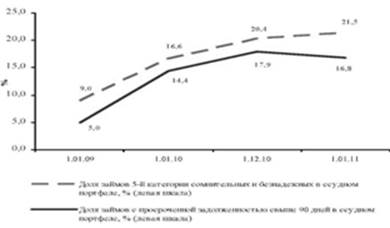

Провизии по займам, выданным банками второго уровня, уменьшились на 829,1 млрд. тенге (-22,8%) (рисунок 4 и 5).

Рисунок 4 - Провизии по ссудному портфелю банков второго уровня

Данные без учета трех банков второго уровня, которые завершили реструктуризацию обязательств представлены на рисунке 7.

Рисунок 5 - Провизии по ссудному портфелю банков второго уровня

банк ссудный кредитный коммерческий

АО "Альянс Банк", АО "Темирбанк" и АО "БТА Банк завершили реструктуризацию обязательств в соответствии с постановлениями Правления Агентства №54 от 19.04.2010 года "По вопросу Акционерного общества "Альянс Банк", №100 от 07.07.2010 года "По вопросу Акционерного общества "Темирбанк" и №116 от 31.08.2010 года "По вопросу Акционерного общества "БТА Банк"). На рисунке 6 представлена динамика изменения активов и ссудного портфеля в иностранной валюте.

Другие материалы:

Анализ розничного кредитного портфеля филиала ОАО «БПС-Банк» в разрезе

Кредитная деятельность банка в 2006-2008гг. осуществлялась в соответствии с кредитной политикой и основными направлениями деятельности ОАО «БПС-Банк». Целевые ориентиры, предусмотренные указанными документами по проведению операций кредитного характера, в основном, выполнены (рисунок 2.1). Рисунок ...

Правовое положение коммерческих банков

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. На рынке функционируе ...

Банковские вклады: основные возможности

Выделяют следующие виды банковских вкладов: до востребования предполагает выдачу вклада по первому требованию. В случае досрочной выдачи вклада, проценты, как правило, начисляются по ставке "до востребования". Кроме того, существует практика с льготным досрочным снятием, когда проценты на ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы