Анализ кредитной политики ВТБ Северо-Запад

Материалы » Скоринговый метод управления кредитными рисками » Анализ кредитной политики ВТБ Северо-Запад

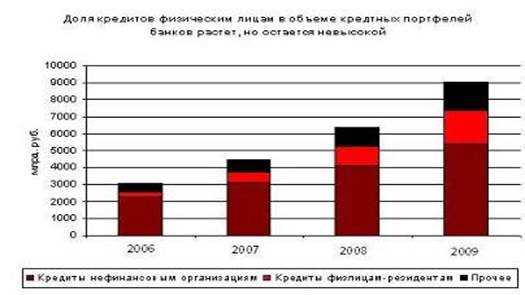

Рис. 1. Доля кредитов физическим лицам в объеме кредитного портфеля[17]

Кроме того, после первой волны «кредитного бума» в системе сложился ряд предпосылок, ограничивающих дальнейший рост кредитных рисков в банках. Во-первых, наметился переход от выдачи классических кредитов к «карточному» кредитованию, которое традиционно считается менее рисковым. Во-вторых, с 1 июля 2007 г. ЦБ обязал все банки раскрывать информацию об эффективных процентных ставках по кредитам. А значит, что теперь участникам рынка розничного кредитования трудно будет компенсировать высокие риски за счет высоких ставок. Следовательно, банки начнут более внимательно подходить к оценке платежеспособности потенциальных заемщиков. В-третьих, наконец, сами банки, осознавая уровень кредитных рисков, не будут заинтересованы накоплении «проблемной» задолженности выше определенного уровня. Получается, что кризис вследствие массовых неплатежей по потребительским кредитам системе представляется маловероятным.

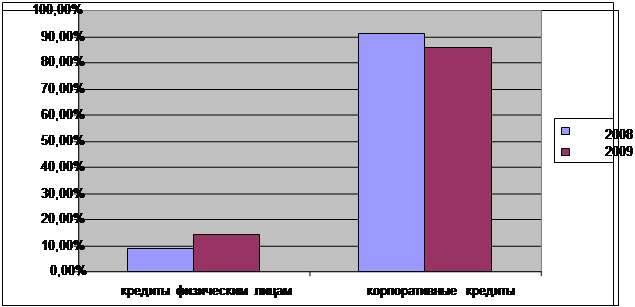

ОАО «ВТБ Северо-Запад» в 2009 г. в соответствии с тенденциями рынка усиленно развивал розничное кредитование. Если в среднем по системе портфель кредитов физическим лицам вырос на 75%, то у Банка Москвы — почти в 2,5 раза до 36,6 млрд. руб. В результате доля розничных ссуд в кредитном портфеле банка увеличилась с 9,1% до 14,1%, а корпоративных — сократилась с 90,8% до 85,9%. И на 10 крупнейших заемщиков приходится уже не 17,1% кредитного портфеля, а 18,2%. Графически это представлено на диаграммах 2 и 3.

Рис. 2. Динамика портфеля кредитов группы ВТБ

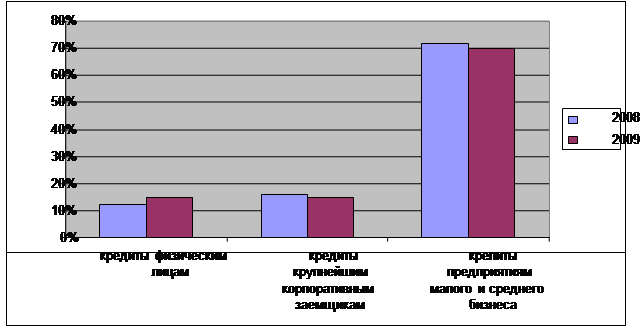

Динамика портфеля кредитов ОАО «ВТБ Северо-Запад» в целом совпадает с показателями банка в целом и представлена на рис 3.

Рис. 3. Динамика кредитного портфеля ОАО «ВТБ Северо-Запад»

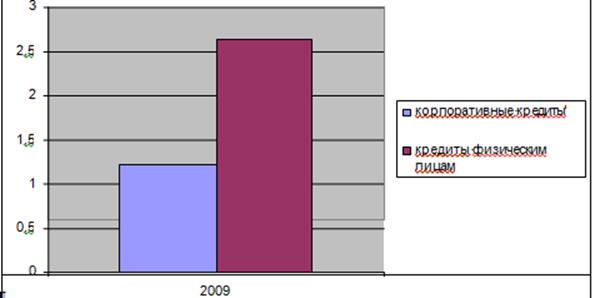

Рис 4. Просроченные кредиты ОАО «ВТБ Северо-Запад»

Оценить эффективность кредитования можно по объему просроченной задолженности. В целом объем просроченной задолженности увеличился в 1,71 раза, что также совпадает с динамикой рынка в целом. Объем просроченной задолженности по выданным кредитам составила 1,42% от совокупного объема кредитного портфеля, при этом для портфеля юридических лиц этот показатель составляет - 1,21%, а вот по кредитам физических лиц – 2,63%, графически это отображено на рис.4.

Таким образом, можно сделать вывод о том, что банку надо совершенствовать систему риск-менеджмента.

Можно порекомендовать банку совершенствовать систему кредитования VIP-клиентов, используя разработки головного подразделения, представленные ниже.

В 2009 году ОАО «ВТБ Северо-Запад» располагал ресурсами, которые позволяли выдавать крупным корпоративным клиентам кредиты не больше, чем на два года. На рынке же была явная заинтересованность в более длинных ресурсах – от трех до пяти лет. Конечно, короткие деньги будут востребованы компаниями и в будущем, и банк продолжит выдавать и овердрафты, и трех-шести месячные кредиты в основном под оборотные средства. Но короткие деньги не дают VIP-клиентам возможности финансировать долгосрочные инвестиционные программы или крупные приобретения, так как несут в себе риск рефинансирования, то есть риск невозобновления банком очередного транша. Поэтому компании стремятся к тому, чтобы брать у банков средства на сроки, соответствующие инвестиционным проектам или своим возможностям выплачивать кредит из расчета долгосрочных денежных потоков.

Предоставление долгосрочных кредитов требует от руководства банка некоторого изменения системы оценки рисков и бизнеса клиентов. На протяжении последних десяти лет банк специализировался на выдаче коротких кредитных продуктов. Они меньше основывались на оценке будущих денежных потоков и больше полагались на стоимость залоговой массы, предоставляемой в качестве обеспечения. Весь опыт работы российских банков с российскими заемщиками показывал, что краткосрочные кредиты менее рискованны, когда они хорошо обеспечены. То есть когда есть твердые залоги, которые можно использовать для защиты.

Другие материалы:

Национальный Банк Республики Таджикистан

Национальный банк Таджикистана является центральным эмиссионным, резервным банком Республики Таджикистан, находится в собственности Республики Таджикистан и несет ответственность перед Маджлиси намояндагон Маджлиси Оли Республики Таджикистан. Национальный банк Таджикистана является самостоятельным ...

Характеристика Сберегательного банка как одного из

ведущих банков России

В Российской Федерации создание и функционирование коммерческих банков, правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативны ...

Этапы развития страхового дела

Объективную потребность в страховании вызывают убытки, возникающие вследствие непредвиденных обстоятельств природно-климатического, экономического и социального характера. В своей многовековой истории страховое дело прошло несколько этапов развития, в ходе которых выработались и утвердились основоп ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы