Исследование основных проблем современной кредитной системы России

Материалы » Банковский кредит и его роль в экономике страны » Исследование основных проблем современной кредитной системы России

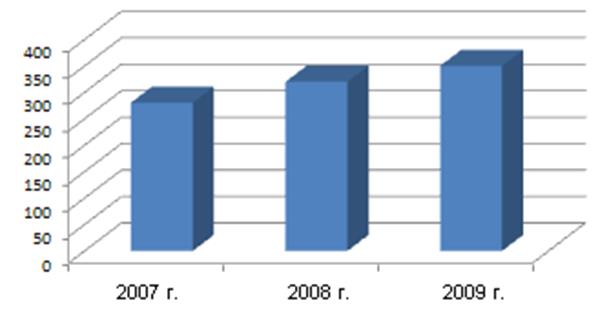

Как показано на рисунке 2.5, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

Рис.2.5. Объемы просроченной задолженности юридических лиц, млрд. руб. Составлено автором по данным [15]

Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2008 год принес рост данного показателя на уровне 12%, а в 2009 году он составил 13,5%.

Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности.

Отсюда следует сделать вывод о том, какую роль в развитии экономики страны играют банки. Самую важнейшую. Именно банки обеспечивают распределение и перераспределение денежно-кредитного обращения в стране и дают возможность населению в целом и отдельно каждому потребителю приобретать товары и услуги в кредит, рассрочку в тот момент времени, в который это необходимо, даже если потребитель не имеет достаточной суммы денег в наличии. Банки, специализирующиесяся на потребительском кредитовании разрабатывают какую кредитную политику, которая поспособствовала бы удовлетворению самого изощренного спроса на кредитные услуги и предусмотрела все нюансы работы по кредитованию населения, таким образом, заполучая наибольшую долю данного сегмента потребительского кредитования.

Таким образом, проанализировав основные тенденции на рынке кредитования в российскую экономику, можно сделать следующие выводы:

-рост объемов кредитования и физических и юридических лиц неуклонно растет;

- растет так же и объемы просроченной задолженности;

- имеется острая необходимость в дополнительном объеме кредитования, однако эту потребность приравнивают к объемам просроченной ссудной задолженности.

В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

Другие материалы:

Виды финансового анализа в коммерческом банке

Конечная цель проведения анализа состоит в выявлении у банка проблем на возможно более ранних стадиях их формирования. Результаты анализа должны использоваться при определении режима надзора, включая принятие решения о целесообразности проведения инспекционных проверок банков и определении их темат ...

Пути повышения эффективности финансовой работы

банка

Теперь проанализируем финансовые результаты банка. Прибыль коммерческого банка – это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Прибыль – ...

Сущность

и принципы взаимного страхования

Данный вид страхования является некоммерческой формой организации страхового фонда. Члены общества являются страхователями и страховщиками одновременно. В обществах взаимного страхования страхование обеспечивает страховую защиту имущественных интересов членов общества путем объединением необходимых ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы