Исследование основных проблем современной кредитной системы России

Материалы » Банковский кредит и его роль в экономике страны » Исследование основных проблем современной кредитной системы России

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков. Другая тенденция, достаточно ясно обозначившаяся в середине 2007 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2009 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур.

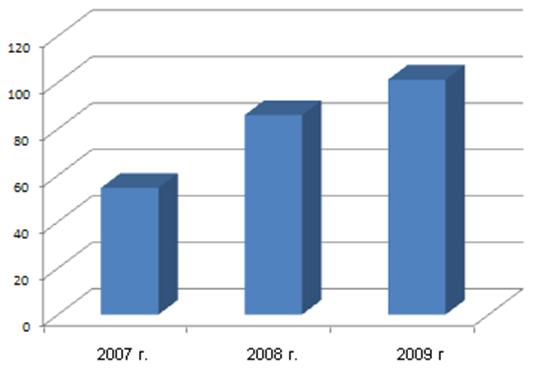

Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [1, С. 4]. Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.4).

Как видно из рис. 2.4, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. Отсюда вытекает проблема высокой оценки рисков, а значит и стоимости кредитов не только для населения, но и для предприятий и организаций.

Рис.2.4. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб. Источник: [10]

Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить:

- кредитные риски, вызванные деятельностью предприятий-заемщиков;

- кредитные риски, возникающие в работе коммерческих банков.

Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [12].

Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение.

Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору.

Другие материалы:

Изменение климата. Лояльность банков

Ипотека по сути это банковский продукт – товар. Как и у любого товара у нее есть свои потребители. Как же привлечь потребителей, увеличить объем продаж? Потенциальные заемщики руководствуются следующими критериями при выборе кредитора: 1. Стоимость кредита (эффективная процентная ставка и итоговая ...

Образование средств для кредитования

Откуда и каким образом появляются средства, которые можно использовать в качестве заемных ресурсов для удовлетворения потребностей товаропроизводителей и государства? Прежде всего, свободные денежные средства образуются в процессе хозяйственной деятельности предприятий. Предприятие получает выручку ...

Покупка акций Бомбейской фондовой биржи

Инвестор-миллиардер Джордж Сорос купил 4% Бомбейской фондовой биржи (BSE). По неофициальным сведениям, сумма сделки составила примерно $35 млн. Продавцом выступил Dubai Financial, подразделение суверенного фонда Dubai Holding. Долю в старейшей фондовой бирже Азии финансист приобрел через свой хедже ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы