Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных

потерь

Анализ кредитных операций должен совершаться также в направлении оценивания степени защищенности от возможных утрат. Чем хуже показатели качества кредитов с точки зрения кредитного риска, тем большей должна быть степень их защищенности.

Для оценки его уровня используют такие показатели:

¾ коэффициент обеспеченности займа;

¾ коэффициент защищенности займов от потерь;

¾ коэффициент покрытия займов собственным капиталом.

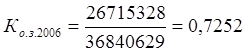

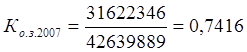

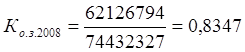

Коэффициент обеспеченности займов (Ко.з.) рассчитывается как соотношение общей суммы обеспечения кредитов (залог, гарантии, страхование и т.д.) (Ок) и общей суммы займов (З):

(2.4)

(2.4)

Этот показатель характеризует степень защищенности банка от потерь по займам за счет внешних факторов, таких как гарантии, залог имущества, страхование, поручительство.

Рассчитаем данный показатель для 3 анализируемых лет:

,

,

,

,

,

,

Чем ближе коэффициент обеспеченности займов приближен к 1, тем более высокая степень защищенности банка от потерь по займам. Из года в год, данный показатель увеличивается, что говорит о том, что с каждым годом банк наиболее сильнее подстраховывается.

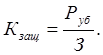

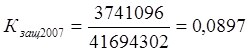

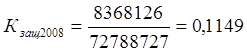

Коэффициент защищенности займов (Кзащ) рассчитывается как отношение резервов на покрытие убытков по займам (Руб) к общей сумме займов (З):

(2.5)

(2.5)

Данный коэффициент показывает, насколько банк защищен резервами от непредсказуемых потерь.

Рассчитаем данный показатель:

,

,

,

,

.

.

По результатам расчетов, видно, что наиболее большими резервами от невыплаты кредитов по отношению к общему числу кредитов банк обладает в 2008 году.

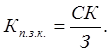

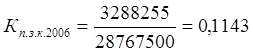

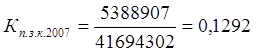

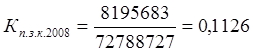

Коэффициент покрытия займов капиталом (Кп.з.к.) рассчитывается как отношение капитала банка (СК) к общей сумме займов (З):

(2.6)

(2.6)

Этот показатель указывает на то, какая часть кредитного портфеля финансируется за счет собственного капитала. Увеличение данного коэффициента свидетельствует о том, что усиливается защищенность кредитов собственным капиталом.

Рассчитаем данный коэффициент:

,

,

,

,

,

,

Увеличение данного показателя наблюдается в период с 2006 по 2007 год, а в общем ситуация по рассчитанным результатам значительным образом не изменяется.

Сведем все полученные данные в таблицы, и проанализируем изменения.

Таблица 2.12 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2006-2007гг.

|

Показатели |

2006 |

2007 |

Отклонение |

|

1. Коэффициент обеспеченности займов |

0,7252 |

0,7416 |

+0,0164 |

|

2. Коэффициент защищенности займов |

0,1064 |

0,0897 |

-0,0167 |

|

3.Коэффициент покрытия займов капиталом |

0,1143 |

0,1292 |

+0,0149 |

Другие материалы:

Понятие и роль финансового анализа в коммерческом

банке

Под анализом в широком смысле понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей. Экономический анализ относится к абстрактно-логическому методу исследования экономических явле ...

Правовое положение коммерческих банков

Банк — это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. На рынке функционируе ...

Сущность, цели и задачи внутрибанковского контроля

Внутренний контроль, его система очень важны в развитии и становлении банковского дела, для анализа текущего состояния банков как кредитных организаций, является одним из основных элементов банковского менеджмента. Система внутреннего контроля представляет собой совокупность органов и направлений в ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы