Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных

потерь

Как видно из приведенных расчетов, защищенность кредитного портфеля от возможных потерь по некоторым показателям возрастает, а по некоторым уменьшается, а именно, коэффициент обеспеченности займов увеличился за год на 0,0164, коэффициент покрытия займов капиталом увеличился на 0,0149, а вот коэффициент защищенности займов уменьшился на 0,0167.

Аналогичный анализ проведем за 2007-2008 гг.

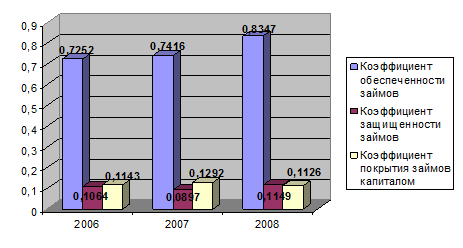

Таблица 2.13 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2007-2008гг.

|

Показатели |

2007 |

2008 |

Отклонение |

|

1. Коэффициент обеспеченности займов |

0,7416 |

0,8347 |

+0,0931 |

|

2. Коэффициент защищенности займов |

0,0897 |

0,1149 |

+0,0252 |

|

3.Коэффициент покрытия займов капиталом |

0,1292 |

0,1126 |

-0,0166 |

В 2007-2008 году ситуация по показателям следующая – коэффициент обеспеченности займов увеличился за год на 0,0931, коэффициент защищенности займов увеличился на 0,0252, а коэффициент покрытия займов капиталом уменьшился на 0,0166.

Изобразим графически изменение всех показателей.

Рисунок 2.11 – Качество кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь.

Подытоживая расчеты данного подраздела, можно сделать вывод о том, что в банке создан достаточный резерв для покрытия возможных убытков по кредитным операциям. Единственные отрицательные моменты можно выделить в 2006-2007 годы при уменьшении коэффициента защищенности займа и в 2007-2008 году при уменьшении коэффициента покрытия займов собственным капиталом[6].

Другие материалы:

Капиталотворческая теория кредита

Дж. Ло и Г. Маклеод. Эта теория возникла раньше натуралистической –еще до начала XVIII в. Ее основателем является английский экономист Дж. Ло (1671-1729). Причиной появления капиталотворческой теории кредита явилась эмиссия банкнот, которая расширила сферу денежного обращения за пределы металлическ ...

Сущность страхования и его история

Человечество живет и трудится в условиях определенной природной и социальной среды. В процессе своей жизнедеятельности оно постоянно сталкивается с влиянием и воздействием различных стихийных сил природы, неожиданностями и со случайностями социальных и бытовых явлений. Страхование - древнейшая кате ...

Предпосылки и преимущества финансовой интеграции стран Европейского Союза

Идея создания единой валюты на Европейском континенте появилась давно. С тех пор как древние финикийцы изобрели деньги, разнообразие национальных валют с их постоянными перепадами и скачками курсов создавало массу проблем и непроизводительных расходов, поэтому не случайно об общих деньгах для народ ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы