Анализ масштабов и динамики кредитных вложений

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ масштабов и динамики кредитных вложений

Анализ кредитной деятельности банка целесообразно начинать с определения места, которое занимают кредитные операции в общем объеме активов банка, то есть необходимо дать общую оценку масштабов кредитной деятельности. Для этого рассчитывается коэффициент части кредитов в общих активах банка по формуле:

. (2.1)

. (2.1)

Этот показатель может быть рассчитан как в целом за анализируемый период, так и на определенную дату, то есть на начало, или на конец периода. Он показывает часть кредитных операций в общих активах банка и характеризует кредитную активность банка. Если данный коэффициент слишком высокий, то это означает, что деятельность банка, возможно, недостаточно диверсифицирована, что, в свою очередь, увеличивает риск в случае ухудшения кредитного портфеля. Наоборот, коэффициент низкий свидетельствует о том, что банк недостаточно использует источники финансирования в процессе формирования прибыльных активов и тем самым ограничивает свой прибыльный потенциал.

Банк, который чересчур перегруженный займами, имеет высокий коэффициент части займов в общих активах. Показатель более 65% считается высоким. Ликвидные банки имеют уровень ниже этого коэффициента, но большую часть средств в краткосрочных средствах денежного рынка и в инвестиционных ценных бумагах, которые, в свою очередь, могут легко конвертироваться в денежные средства, которые потом могут быть выданы в форме займов.

Определим кредитную активность ПАО КБ «ПриватБанк» за 3 отчетных периода на основе данных финансовой отчетности банка.

,

,

,

,

.

.

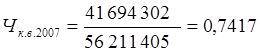

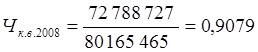

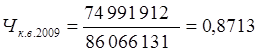

По результатам расчетов, часть кредитных операций банка в 2007 году составила 74,2%, в 2008 году 90,8%, а в 2009 году 87,1% всех активов банка, то есть с 2007 по 2008 год этот показатель увеличился на 16,6%, а с 2008 по 2009 год этот показатель уменьшился на 3,7%. Ситуацию 2007-2009 года можно расценивать как позитивное явление, а уменьшение показателя в 2008-2009 году как негативное. Но полный вывод о целесообразности расширения заемной деятельности можно сделать после анализа погашения займов и расчета эффективности отдельных видов банковской деятельности, а также объективных возможностей их развития.

Кредитная активность банка приведена в таблицах 2.1 и 2.2.

Из данных, полученных в таблице видно, что кредитные вложения за год увеличились на 31 094 425 тыс. грн., либо на 74,58%, активы банка увеличились на 23 954 060 тыс.грн., либо на 42,61%, удельный вес кредитов в общих активах за год увеличился на 16,6 процентных единиц, либо в процентном выражении на 22,37%.

Таблица 2.1 – Анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2007-2008гг.

|

Показатель |

2007 год |

2008 год |

Отклонение | |

|

абсолютное |

относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

1. Кредитные вложения, тыс.грн |

41 694 302 |

72 788 727 |

+31 094 425 |

+74,58 |

|

2. Общие активы, тыс. грн |

56 211 405 |

80 165 465 |

+23 954 060 |

+42,61 |

|

3. Удельный вес кредитов в общих активах, % |

74,2 |

90,8 |

+16,6 |

+22,37 |

Другие материалы:

Краткая характеристика финансовой деятельности ОАО «АФ Банк»

Банк был основан 30.10.1990 как КБ «Информсвязь». Устав банка зарегистрирован Банком России 28.11.1990 под № 991. С 1997 года банк входит в банковскую группу «Альфа-Банк» как ОАО «Альфа-Банк-Башкортостан». 11.04.2007г в единый государственный реестр юридических лиц внесена запись о смене наименован ...

Вкладчики банков

Типичный вкладчик российских банков – человек с ежемесячным доходом более 3 тысяч рублей на каждого члена семьи. Ему больше 45 лет, он специалист с высшим образованием, квалифицированный рабочий или пенсионер. Живёт в крупном городе с населением более полумиллиона. Такой «портрет» складывается из и ...

Общие направления

повышения эффективности управления кредитными рисками

Кредитование проектов сопряжено с повышенными рисками. В основном они связаны с вероятностью невозврата размещенных ресурсов (кредитов), упущенной выгоды при реализации проекта и с отсутствием условий и способов срочной мобилизации ресурсов под инвестиционные проекты (дефицитом финансовых технологи ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы