Анализ масштабов и динамики кредитных вложений

Материалы » Определение особенностей кредитования физических лиц в КБ "ПриватБанк" » Анализ масштабов и динамики кредитных вложений

Аналогично в таблице 2.2 отразим анализ масштабов кредитной деятельности ПАО КБ «ПриватБанк» за 2008-2009 год

Таблица 2.2 – Анализ масштабов кредитной деятельности ЗАО КБ «ПриватБанк» за 2007-2008 гг.

|

Показатель |

2008 год |

2009 год |

Отклонение | |

|

абсолютное |

относительное, % | |||

|

1. Кредитные вложения, тыс.грн |

72 788 727 |

74 991 912 |

+2 203 185 |

+3,02 |

|

2. Общие активы, тыс. грн |

80 165 465 |

86 066 131 |

+5 900 666 |

+7,36 |

|

3. Удельный вес кредитов в общих активах, % |

90,8 |

87,1 |

-3,7 |

-4,07 |

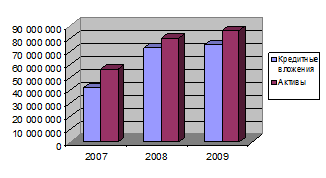

Из таблицы видно, что кредитные вложения за 2009 год по сравнению с 2008 годом увеличились на 2 203 185 тыс.грн, либо в относительном выражении на 3,02%, общие активы увеличились на 5 900 666 тыс.грн, либо на 7,36%, удельный вес кредитов в общих активах за год уменьшился на 3,7 процентных единиц, либо в процентном выражении на 4,07%.

Обозначим графически показатели кредитных вложений и общих активов ПАО КБ «ПриватБанк» в 2007-2009 гг. на рисунке 2.1.

Рисунок 2.1 – Кредитные вложения и общие активы ПАО КБ «ПриватБанк» за 2007-2009 гг.

Следующим этапом кредитных операций является определение темпов роста и прироста. Темп роста определяется как соотношение суммы кредитных вложений на конец отчетного периода и суммы на начало периода:

![]() . (2.2)

. (2.2)

Темп прироста кредитных вложений рассчитывается по формуле:

![]() . (2.3)

. (2.3)

Приведенные коэффициенты свидетельствуют о темпе роста (прироста) или снижении заемной деятельности банка. При этом необходимо определить и проанализировать какие-либо источники (то есть сегменты портфеля) изменений, а также их влияние на риск деятельности. Кроме этого, важно выявить, являются ли эти изменения типичными для всей банковской системы, или только для данного банка.

На основе данных финансовой отчетности ПАО КБ «ПриватБанк», рассчитаем показатели темпа роста и темпа прироста за 3 отчетных периода.

![]() ,

,

![]() ,

,

![]() .

.

По данным расчетов, видно, что кредитные вложения в 2007 году по сравнению с 2006 годом увеличиваются, темп роста в 2007 году составил 1,45, то есть увеличился на 45%, в 2008 году темп роста составил 1,75, то есть кредитные вложения в 2008 году по сравнению с 2007 годом увеличились на 75%, а в 2009 году темп роста составил 1,03, что говорит о том, что кредитные вложения увеличились, но не значительно, по сравнению с предыдущими отчетными периодами, а именно, вложения увеличились всего лишь на 3% за год.

![]() ,

,

![]() ,

,

![]() .

.

Темп прироста в 2007 году составил 0,45, в 2007 году 0,75, и в 2009 году 0,03, что свидетельствует о том, что кредитные вложения банка с каждым годом возрастают.

Другие материалы:

Кредит под залог недвижимого имущества

Поскольку ипотека представляет собой залог и служит обеспечением обязательства, она получила распространение в банковской практике как инструмент снижения кредитных рисков. То есть ипотека является залогом по специальному виду кредита – ипотечному кредиту, который выдается, как правило, на специаль ...

Основные определения по теме

Ипотека - залог недвижимого имущества при получении ссуды в кредитном учреждении, дающий право кредитору преимущественного удовлетворения претензий к должнику на сумму заложенного имущества. Ипотечный кредит- долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-фин ...

Направления совершенствования кредитования малого и

среднего бизнеса

Целью государственной поддержки малого предпринимательства в финансовой сфере является создание условий для удешевления кредитных ресурсов, направляемых на развитие малого бизнеса, содействие вовлечению средств частных инвесторов в развитие малых предприятий, формирование групп банков, финансовых к ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы