Развитие рынка коллективных инвестиций в России

Материалы » Инвестиционные фонды » Развитие рынка

коллективных инвестиций в России

Перспективы коллективного инвестирования зависят в целом от макроэкономической ситуации в стране. В то же время успех модернизации российской экономики во многом зависит от способности создать условия, когда миллиардные накопления граждан, в большинстве своем по-прежнему лежащие в "матрасах", с помощью финансовых посредников будут легко переходить из наличной формы сбережений в долгосрочные инвестиции.

Стимулирующими факторами здесь являются повышение доверия населения и институциональных инвесторов, а также деятельность правительства в данном направлении.

В течение 2001-2004 годов в России складывалась в целом благоприятная макроэкономическая ситуация для развития финансового рынка. Динамика прироста ВВП в 2003-04 гг. повысилась до уровня свыше 7%, что свидетельствовало о сохранении общего экономического роста (4,7% - в 2002, 7,3% - в 2003, 7,1% - в 2004 гг.).

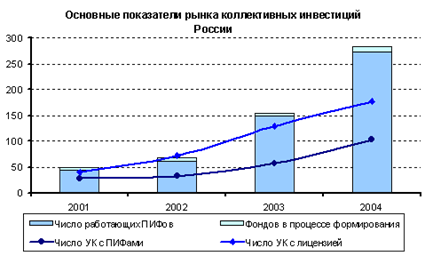

Общее количество зарегистрированных ПИФов за указанное время выросло более чем в 5,5 раз (с 50 на конец 2001 г. до 283 в 2004 г), при этом количество работающих фондов увеличилось в 6 раз до 273 на конец 2004 г. (45 в 2001 г). Схожими в целом темпами выросло и количество управляющих компаний на рынке: в 4,2 раза до 177 в 2004 г. (42 - на конец 2001 г), в том числе число компаний, обладающих работающими ПИФами, увеличилось в 3,7 раза до 103 в 2004 г. (28 - на конец 2001 г).

Рис.1. Основные показатели рынка коллективных инвестиций России в 2001-2004 гг.

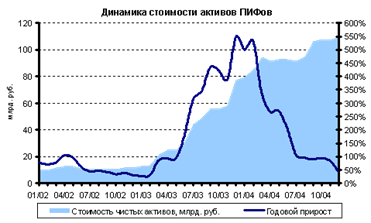

Помимо показателей институциональной структуры, подтверждением активного развития рынка ПИФов также является кратный рост стоимости чистых активов фондов (СЧА). Всего за период 2002-2004 гг. общая СЧА ПИФов выросла более чем в 12 раз. При этом наиболее активная фаза роста пришлась на 2003 г. (объем СЧА (стоимости чистых активов фондов) увеличился в 5,5 раз). А с начала 2004 г. наблюдается замедление годовых темпов прироста СЧА (см. рисунок ниже). На 31 декабря 2004 г. стоимость чистых активов фондов, по данным Национальной лиги управляющих, составила 109,6 млрд. руб. ($3,95 млрд), увеличившись с начала года на 42% в рублевом выражении.

Рис.2. Динамика стоимости активов ПИФов в 2001-2004 гг.

В структуре рынка ПИФов по временному типу инвестирования наиболее динамичный рост показали закрытые фонды, доля которых всего за первый год их работы увеличилась до 67,8% (52,4 млрд. руб. - на конец 2003 г) в совокупной СЧА. При этом в 2004 г. их доля на рынке несколько сократилась - до 65,9%, а темпы прироста СЧА составили 37,9%.

Изначально на рынке доминировали интервальные ПИФы. Так, на конец 2001 г. их доля, согласно экспертным оценкам, в общем объеме СЧА составляла почти 88%, однако уже в 2002 г. упала до 82%. После начала работы закрытых ПИФов по итогам 2003 г. доля интервальных сократилась до 22%, а в 2004 г. - до 20,7%. На этом фоне в 2004 г. наблюдался активный рост открытых ПИФов, доля которых увеличилась до 13,4% (10,2% - в 2003 г), притом, что их СЧА выросла на 86,5%. Последнее свидетельствует о более динамичном развитии розничного направления на рынке в условиях сохранения на стабильном уровне роста доходов населения и по-прежнему остающейся колоссальной массы средств на руках у граждан.

Уже к концу 2007 года российский рынок доверительного управления активами аккумулировал порядка 1.8 трлн рублей в виде средств мелких вкладчиков паевых инвестиционных фондов - ПИФ, резервов НПФ, ПФР, страховых компаний, а также крупных индивидуальных и корпоративных инвесторов. Эти средства находились под управлением 256 управляющих компаний - УК. При этом сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ).

Рис.3. Структура рынка коллективных инвестиций на конец 2007 г.

Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора коллективных инвестиций в последние годы. Наблюдается рост всех размерных показателей: стоимости чистых активов (СЧА), количества управляющих, количества фондов под управлением, количества клиентов.

Другие материалы:

ОАО «АльфаСтрахование»

Группа «АльфаСтрахование» объединяет ОАО «АльфаСтрахование» и ООО «АльфаСтрахование-Жизнь». Входит в состав финансово-промышленного консорциума «Альфа-Групп» Группа «АльфаСтрахование» – один из крупнейших российских страховщиков с универсальным портфелем услуг, включающим как комплексные программы ...

Значение

взаимного страхования

Целью взаимного страхования является эффективная защита имущественных интересов членов общества при минимальных затратах. Эффективность данной формы страхования обусловило ее широкое распространение в экономически развитых странах. В западной Европе насчитывается более 2 тысяч обществ взаимного стр ...

Сущность и система показателей, характеризующих достаточность

капитала банка

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования и споров между банками и регулирующими органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять показатели прибыльности и роста активов; банковские контролер ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы