Опыт развития системы автотранспортного страхования в Российской Федерации

Материалы » Развитие системы страхования автотранспортных средств в РК » Опыт развития системы автотранспортного страхования

в Российской Федерации

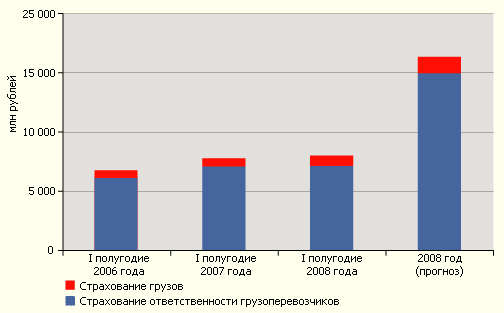

Рынок страхования грузоперевозок в Российской Федерации развивается гораздо медленными темпами. Динамика структуры рынка страхования грузоперевозок в России представлена на рисунке 18.

Рисунок 18. Динамика структуры рынка страхования грузоперевозок в России

С учетом инфляции фактически произошло снижение объема совокупных взносов по страхованию грузоперевозок. По итогам 2007 года суммарный рынок страхования грузов и ответственности грузоперевозчиков вырос с 14,8 до 15 млрд рублей (прирост составил около 1%).

Несмотря на то что доля застрахованных грузов в общем объеме грузоперевозок растет, а степень проникновения страхования в логистическую культуру увеличивается, объемы собранных премий остаются практически на том же уровне. Между тем существует огромный нереализованный потенциал роста рынка страхования грузоперевозок. Об этом можно судить, сопоставив долю застрахованных грузов при внешних перевозках (охвачены страхованием на 80–85%) и при перевозках грузов внутри страны, оценки которой колеблются на уровне 20–35% от общего грузооборота.

Полноценному росту рынка мешают проблемы. Основными проблемами, мешающими полноценному расширению охвата грузоперевозок страхованием, являются спорные моменты в законодательстве, регулирующем страховую деятельность, несоответствующее оформление документов по грузоперевозкам, низкая страховая культура. Несмотря на то что информированность заинтересованных участников процесса перевозки грузов о самой возможности страхования сильно выросла, понимание его сути все еще оставляет желать лучшего.

Впрочем, развитие рынка страхования грузоперевозок не зашло в тупик. В последнее время появились положительные тенденции. Во избежание крупных убытков по страхованию грузов страховщики стали больше внимания уделять оценке и селекции рисков. Просматриваются тенденции повышения качества страхового покрытия, специфика груза все больше определяет объем ответственности страховщика, порядок декларирования и выплаты страхового возмещения. Страхователи более серьезно подходят к выбору страхового партнера.

На рынке страхования грузов наблюдается тенденция к комплексному подходу. Договоры заключаются сразу по нескольким видам страхования, что позволяет создать систему защиты активов предприятия в разрезе полного производственного цикла. К тому же все чаще договоры страхования заключаются одновременно с договорами об оказании экспедиторских, охранных, сюрвейерских услуг, в результате чего образуются взаимосвязанные логистические системы. Российские производители начинают включать в комплекс своих услуг доставку продукции до покупателя, защищая ее во время пути страховым полисом. В некоторых крупных компаниях уже действует система риск-менеджемента, а страхование является ее неотъемлемой частью.

Таким образом, автострахование в России продолжит развиваться интенсивными темпами с связи с ростом продажи легковых автомобилей. Это связано с ростом количества людей, приобретающих автомобили, а также замены своих машин на более современные.

Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности.

Другие материалы:

Классификация страхования

Неисчислимое множество, разнообразие предметов и объектов страхования, рисков нанесения им ущерба создают специфические условия гражданско - правового регулирования страховых отношений, формирования и использования страховых фондов по видам страхования, а также построения страховых правоотношений ...

Направления совершенствования финансового состояния

банка

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долгам. В мировой банковской практике кредитоспособность клиента являлась и является одним из основных объектов оценки при определении целесообразности кредитования. Способнос ...

Классификация операций коммерческих банков с

ценными бумагами

Коммерческие банки как универсальные кредитно-финансовые институты являются участниками рынка ценных бумаг. Во всех странах в настоящее время доходы коммерческих банков от операций с ценными бумагами и инвестиционной деятельности играют все более заметную роль в формировании прибыли. Коммерческие б ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы