Анализ влияния страховых резервов на финансовое состояние и устойчивость страховой компании

Материалы » Экономическая сущность страховых резервов в страховых организациях » Анализ влияния страховых резервов на финансовое состояние и устойчивость

страховой компании

Наиболее точно финансовую устойчивость страховой компании отражают относительные показатели.

Одним из оценочных показателей является достаточность страховых резервов. Под этим понимается адекватность их структуры и размеров принятым страховым обязательствам в соответствии с договорами страхования. Рассмотрим их подробнее. [28]

К1 = Сумма страховых резервов / Величина собранных страховых взносов (13)

К2 = Сумма страховых резервов /Сумма страховых выплат (14)

где величина собранных страховых взносов – стр. 080 ф. № 2;

сумма страховых резервов – стр. 520 + стр. 530 + стр. 540, ф. № 1;

сумма страховых выплат – стр. 110 ф. № 2.

К1нач. = (24116+29753+2616) / 87139 = 56485/87139 = 0,65.

К1кон. = (13594+9309+3248) / 61571 = 26151/61571 = 0,42.

Несоответствие между рассматриваемыми величинами большое, желательно соответствие 1. Обобщающий показатель К1 (0,65) снизился в 2006 г. на 0,23, что говорит об отрицательной тенденции в деятельности ЗАО «Сибирско-Уральская страховая компания»,

К2нач. = (24116+29753+2616) / 51376 = 56485/51376 = 1,09.

К2кон. = 26151/48309 = 0,54.

В 2006 г. К2 (1,09) ближе к единице и больше соответствие между рассматриваемыми величинами, в 2006 г. К2 (0,54) снизился на 0,55, что является отрицательным в ЗАО «Сибирско-Уральская страховая компания».

С точки зрения финансовой устойчивости очень важным является нормальная пропорция между собственными (СК) и привлеченными средствами (ЗК) желательно: ТрСК>ТрЗК.

Наличие страховых резервов в предписанном размере служит гарантией платежеспособности ЗАО «Сибирско-Уральская страховая компания» и финансовой устойчивости проводимых страховых операций.

Финансовая сторона экономического потенциала также очень важна. Финансовый потенциал отражает рациональность структуры оборотных активов, под которой понимается, в частности, нормальное обеспечение текущих расчетов, достаточность денежных средств, возможность поддерживать сложившуюся структуру или достигать желаемой структуры источников средств и т.д. Очевидно, что экономические потенциалы предприятий, имеющих одинаковые состав и структуру имущества, но отличные финансовые характеристики, будут различными. [33]

Перед ЗАО «Сибирско-Уральская страховая компания» стоят две основные задачи в финансовой сфере: поддержание способности отвечать по своим текущим финансовым обязательствам и обеспечение долгосрочного финансирования в необходимых объемах.

Таким образом, финансовое состояние ЗАО «Сибирско-Уральская страховая компания» может оцениваться с позиций краткосрочной и долгосрочной перспективы. В первом случае характеристиками его деятельности выступают показатели ликвидности и платежеспособности, во втором - финансовой устойчивости.

Законодательно определенная основа финансовой устойчивости ЗАО «Сибирско-Уральская страховая компания» (страховые тарифы - страховые премии, страховые резервы, собственный капитал, перестрахование) выражает его финансовый потенциал.

Следовательно, финансовую устойчивость страховой компании можно определить как потенциальную способность страховщика рассчитаться по обязательствам, связав ее с анализом структуры обязательств и средств страховой организации.

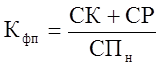

Финансовую устойчивость страховой организации можно определить через коэффициент финансового потенциала (Кфп), исчисляемый как отношение сумм собственного капитала и страховых резервов к объему нетто-премии:

, (15)

, (15)

где СК - собственный капитал (стр. 490, ф. 1-страховщик) СР - страховые резервы (стр. 590, ф. 1-страховщик) СПн - нетто-премии (стр. 010 + стр. 080, ф. 2-страховщик).

За рубежом принято, что значение этого коэффициента должно быть больше 5 [48]

Кфп нач = (115119+56485)/87139 = 171604/87139 = 1,969.

Кфп кон = (114740+26151)/61571 = 140891/61571 = 2,288.

Коэффициент финансового потенциала намного отличается от рекомендуемого за рубежом, тенденция повышения в 2006 г. (2,288-1,969 = 0,319) связана с уменьшением собственного капитала и снижением размера нетто-премии, что в целом является отрицательным моментом в деятельности ЗАО «Сибирско-Уральская страховая компания». Снижение показателя страховых резервов в 2006 г. на 30334 т.р. (56485-26151) отрицательно повлияло на коэффициент финансового потенциала в 2006 г. и способствовало его снижению.

В деятельности ЗАО «Сибирско-Уральская страховая компания», трудно сделать однозначный вывод, но одно обстоятельство следует постоянно иметь в виду: основным источником финансирования является привлеченный капитал. Не существует другого предприятия, как страховая компания, которое берет деньги без уплаты процентов за них и возвращает не всем, а только тем, у которых наступали страховые случаи. Фактически здесь можно говорить о финансовом леверидже, который дает огромный положительный эффект в деятельности страховщика.

Другие материалы:

Значение

деятельности Центрального Банка России для экономики страны

Центральный банк Российской Федерации возглавляет банковскую систему Российской Федерации. Содержание целей и задач центрального банка определяется его сущностью. Центральный банк, работающий в сфере обмена, представляет собой общественный денежно-кредитный институт, который регулирует денежный обо ...

Объемы операций кредитования

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по ...

Индексы фондового рынка

Фондовые индексы - ключевые показатели общей динамики фондового рынка. В качестве индикатора общей динамики фондового рынка часто используют значение фондового индекса - статистической средней величины, рассчитываемой на основе курсовой стоимости входящих в него ценных бумаг. Существует достаточно ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы