Классификация и особенности медицинского страхования

Материалы » Социальные аспекты медицинского страхования в Российской Федерации » Классификация и особенности медицинского

страхования

По форме организации страхование выступает как государственное, акционерное, взаимное, кооперативное. Особыми организационными формами являются медицинское страхование и перестрахование.

| |||

| |||

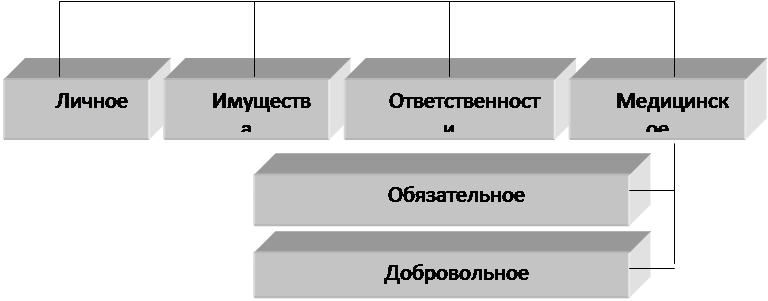

Рисунок 1.1. Классификация страхования

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций.

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям.

Кооперативное страхование – негосударственная организационная форма. Заключается в проведении страховых операций кооперативом.

Система обязательного медицинского страхования – результат социального и экономического развития, одна из устойчивых систем связи между социальной и экономической сферами общества. С одной стороны, внедрение и совершенствование ОМС позволяет обеспечить решение социальных, экономических, правовых и организационных проблем здравоохранения, с другой, система обязательного медицинского страхования, гарантируя всем гражданам Российской Федерации равные возможности в получении медицинской помощи (предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программе ОМС), через свою финансовую политику способна также в некоторой степени оказывать влияние на уровень здоровья населения.

Добровольное медицинское страхование является гражданско-правовым личным страхованием, объектом которого выступают имущественные интересы застрахованных лиц в области получения квалифицированной медицинской помощи.

Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванного обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования, и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория, больница и др.).

Существующая в России система медицинского страхования предусматривает альтернативу ОМС – систему добровольного медицинского

страхования.

Организационно-экономический и правовой механизм ДМС основан на следующих принципах:

1. Дополнительный характер.

Программа ДМС реализуется в дополнение к программе ОМС и включает в себя медицинские услуги, за которые государство не может гарантировать своим гражданам оплату из средств ОМС.

2. Негосударственный (частный, смешанный) характер.

Услуги по добровольному медицинскому страхованию осуществляются за счет личных средств граждан и прибыли предприятий. Государство не участвует в финансировании ДМС и не создает специализированных структур для его проведения, за исключением государственных страховых медицинских организаций, участвующих в ДМС.

3. Коммерческий рисковый характер.

Страховые медицинские организации проводят операции ДМС в целях извлечения прибыли. Финансовая устойчивость и выполнение обязательств перед страхователями и застрахованными обеспечивается за счет образования собственных страховых фондов и резервов, а также перестрахования. Участниками ДМС являются:

Другие материалы:

Проблемы и перспективы развития Банка Сосьете Женераль Восток

конкурент партнер В условиях неблагоприятного развития ситуации в экономике Российской Федерации и в мире в целом (в связи с финансовым кризисом 2008 года) руководством ЗАО «БСЖВ» было принято решение о пересмотре планов развития Банка в 2009 году. Так, например, было принято решение о сокращении к ...

Казахстан в международной системе страхования

автотранспортных средств

Международная система страхования автотранспортных средств «Зеленая карта» вступила в действие с 1 января 1953 г. Она базируется на, так называемом, типовом «Лондонском образце соглашения», на основе которого организации – члены системы различных европейских стран заключали между собой двусторонние ...

Кредитный риск

По определению Банка России [1] кредитный риск — риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. К указанным финансовым обязател ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы