Выбор метода расчета лизинговых платежей

Материалы » Лизинговые операции коммерческих банкв » Выбор метода расчета лизинговых платежей

. (3.7)

. (3.7)

Теперь примем во внимание выплату аванса. Для лизинговых платежей постнумерандо соответственно получим

K = A+Ran,i ; K = A+Ran,i (+I),

откуда

R = (K-A)a, (3.8)

где коэффициент рассрочки определяется по формуле (3.4) и (3.5).

Если лизинговый контракт предусматривает выкуп имущества по остаточной стоимости, доля которой в стоимости имущества равна S, то получим следующее уравнение эквивалентных обязательств

![]() .

.

Аналогично для выплат пренумерандо находим

![]() (1+i).

(1+i).

Лизинговые платежи возмещают здесь стоимость оборудования за вычетом дисконтированной остаточной стоимости. Для расчета суммы платежа применяется формула

![]() (3.9)

(3.9)

В случае, когда одновременно учитываются авансовый платеж и выкуп имущества, для последовательных платежей постнумерандо имеем

![]() ;

;

![]() (1+i).

(1+i).

Соответственно получим

![]() (3.10)

(3.10)

Рассмотрим пример управления лизинговыми платежами для ЗАО КБ «ПриватБанк». Условия лизинга следующие: К = 50 000 грн., n = 5 лет, I= 20%.

Размер лизингового платежа, рассчитанный по формуле (3.4) составит R = 16 717,39 грн.

В случае удвоенного взноса в конце первого года размер лизингового платежа рассчитывается по формуле (3.6) и составляет R= 14 611,05 грн. и первый взнос R1 = 29 222,1 грн.

Если предусмотрена выплата аванса А = 5 000 грн., то на основе (3.8) находим размер лизингового платежа, который составит R = 15 047,1 грн.

Если при прочих равных условиях предусматривается остаточная стоимость имущества S = 0,2, то размер лизингового платежа рассчитывается по формуле (3.9) и составляет

R = 15 375,2 грн.

При условии выплаты аванса А = 5 000 грн. и предусмотренной остаточной стоимости имущества S = 0,2 по формуле (3.10) находим R = 13 703,3 грн.

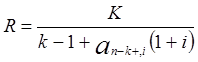

Условия погашения задолженности по лизингу могут предусматривать изменение платежей с постоянным темпом прироста k в каждом периоде. Иначе говоря, задается ускоренное, а иногда и замедленное погашение долга. Соответствующие платежи представляют собой ренту с постоянным относительным приростом. Размеры платежей рассчитываются следующим образом:

![]() ; t = 0,…, n-1. (3.11)

; t = 0,…, n-1. (3.11)

Темп прироста может быть положительной или отрицательной величиной. При этом k > 0 происходит ускорение погашения задолженности, при k < 0 – сокращение размеров платежей с каждым шагом во времени.

Размер первого платежа при условии полного погашения долга определяется как

R1 = K![]() ,

,

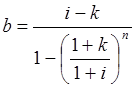

где b - коэффициент рассрочки для принятого порядка погашения долга. Рассчитывается по формуле:

(3.12)

(3.12)

Суммы погашения задолженности и величины остатка долга определяются последовательно по формулам:

![]() , (3.13)

, (3.13)

Другие материалы:

Международные операции коммерческих банков

Необходимость расчетов в иностранной валюте обусловлена развитием международных отношений и международной торговли, а также использованием различных денежных единиц контрагентами разных стран. Для осуществления расчетов в иностранной валюте и обслуживания экспортеров (импортеров), коммерческий банк ...

Кредиты, обеспеченные залогом ценных бумаг - ломбардные

кредиты

Ломбардные кредиты - ссуды под залог депонированных в банке ценных бумаг. Цель их предоставления - регулирование банковской ликвидности. Обеспечением являются те ценные бумаги, которые имеют официальную котировку и принимаются к учету в ЦБ. Это государственные ценные бумаги и ценные бумаги, гаранти ...

Структура и качество кредитного портфеля Сбербанка России

Кредитование – одно из важнейших направлений, развиваемых Сбербанком в последние годы, - предоставление кредитов частным клиентам. Сбербанк России сохраняет позиции лидера на данном сегменте, занимая более 30% рынка розничного кредитования. В течение отчетного года Банком выдано 3,5 млн кредитов ча ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы