Единая европейская валюта. Валютная политика Европейского центрального банка

Материалы » Европейский центральный банк: принципы организации и особенности деятельности в современных условиях » Единая европейская валюта. Валютная политика Европейского центрального

банка

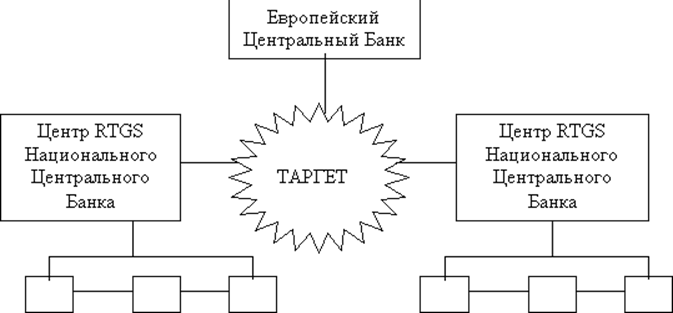

Система обслуживает только операции, номинированные в евро. К ней могут быть присоединены и центры RTGS, расположенные вне «зоны евро», но лишь при условии, что они могут работать с евро, как с иностранной валютой.

Переводы в системе ТАРГЕТ производятся безотзывно в режиме реального времени. Теоретически расчеты по переводу в системе ТАРГЕТ должны совершаться в течение получаса. Если через полчаса Центральный банк страны получателя не подтвердит перевод, Центральный банк – отправитель начнет процедуру поиска ошибки. Получасовой интервал – это предел. На практике переводы выполняются в течение нескольких минут.

Рисунок

Система связей между национальными системами RTGS.

Банки Банки

Что касается второй системы расчетов - Европейской банковской ассоциации (ЕВА), то она представляет собой систему горизонтального многостороннего клиринга. Система сальдовая, платежи принимаются к исполнению без покрытия. Окончательный расчет осуществляется с 17 до 18 часов центрально-европейского времени.

Важно учесть, что ЕВА имеет свой собственный центральный расчетный счет во Франкфурте. Фактически это означает, что за корреспондентскими счетами коммерческих банков установлен двойной контроль, как по системе ЕВА с ее интегральным корсчетом во Франкфурте, так и через RTGS, Национальные центральные банки и контролирующий их ТАРГЕТ. Понятно, что текущие остатки Национальных центральных банков по данным обеих систем должны совпадать. ТАРГЕТ и ЕВА используют единые стандарты сообщений и форматы проверенной технологии SWIFT. Обе эти системы работают только в евро. Таким образом в пределах «зоны евро» решается задача создания прозрачной системы международных расчетов.

Другие материалы:

Виды потребительских кредитов

Классификацию потребительских кредитов можно провести по различным признакам. По виду источников привлечения кредитных ресурсов: - кредиты за счет внешних источников; - кредиты за счет собственного капитала. По виду процентной ставки: - с плавающей ставкой; - с фиксированной ставкой; - со смешанной ...

Казахстан в международной системе страхования

автотранспортных средств

Международная система страхования автотранспортных средств «Зеленая карта» вступила в действие с 1 января 1953 г. Она базируется на, так называемом, типовом «Лондонском образце соглашения», на основе которого организации – члены системы различных европейских стран заключали между собой двусторонние ...

Направления деятельности ОАО «АСБ Беларусбанк» в области привлечения

денежных средств и формирования ресурсной базы на 2008 год

Миссия ОАО «АСБ Беларусбанк» – оказывать на коммерческой основе полный комплекс банковских услуг клиентам (физическим и юридическим лицам) на уровне международных стандартов, обеспечивать кредитование целевых государственных программ для развития приоритетных отраслей экономики, привлекать дополнит ...

Навигация

- Главная

- Валютный дилинг

- Депозитные операции банка

- Инвестиционные фонды

- Активные операции банков

- Управление банковскими рисками

- Банки и банковская деятельность

- Материалы